Белуга: отчет по МСФО за 2022 год

Акции Белуги в последнее время вызывают повышенный интерес среди аналитиков и инвесторов. И этому есть веские основания: щедрые финальные дивиденды за 2022 год и хороший отчет, который мы сегодня и разберем.

О компании

BELUGA GROUP — крупнейший российский вертикально-интегрированный производитель премиальных спиртных напитков, а также ведущий независимый импортер крепких спиртных напитков и вина с хорошо диверсифицированным премиальным портфелем импортных брендов. Основан в 1998 году. Выпускает водку под брендами Beluga, Veda, «Мягков», «Беленькая», «Государев заказ» и бренди «Золотой резерв». Занимается дистрибуцией премиального алкоголя компании William Grant & Sons и Camus. В холдинг также входит производитель продуктов питания «ПентаАгро».

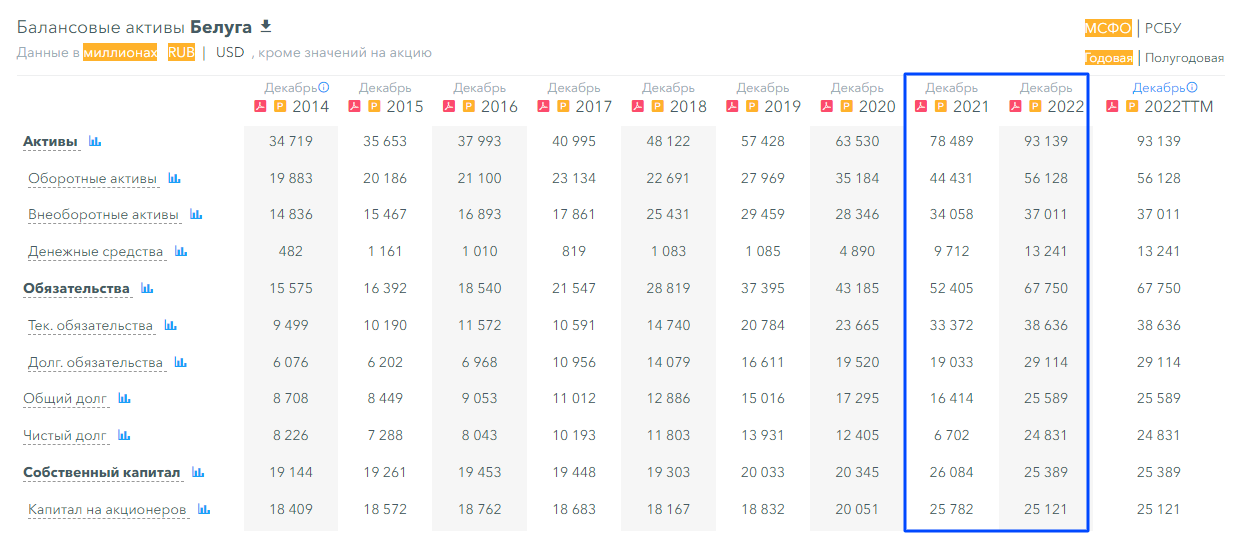

Финансовые результаты

Основными драйверами роста выручки стали увеличение отгрузок брендов в России из сегмента премиум и выше, а также развитие собственной розничной сети «ВинЛаб», которая даже в сложный 2022 год показала динамику +35%.

Показатель EBITDA увеличился на 66%, и достиг рекордных 17 млрд рублей, при этом рентабельность составила 17,8%, прибавив 3,8 п.п. к показателю 2021 года. Значительное увеличение последней связано с опережающим ростом доходов, проактивной ценовой политикой, а также – постепенным выходом на стадию зрелости все большего числа магазинов «ВинЛаб».

Чистая прибыль показала динамику +119% в основном за счет значительного роста операционной прибыли. Рентабельность по чистой прибыли увеличилась на 3,5 п.п. и достигла 8,7%.

Общие отгрузки достигли 16,8 млн декалитров, превысив показатель прошлого года на 7%. Рост продаж наблюдался как в группе брендов собственного производства — 13,9 млн декалитров (+5,4%), так и импортируемых — 2,9 млн декалитров (+13,8%). Наибольшую динамику продемонстрировали категории настоек, виски, джина и рома. Марки высокомаржинальных сегментов — премиум и выше — продолжают укреплять позиции, что позитивно сказывается на финансовых показателях.

Качественный результат был достигнут благодаря вертикально-выстроенной модели бизнеса, контролирующей все этапы от производства до реализации продукции, фокусу компании на операционной эффективности, сильным брендам, среди которых как популярные, так и новые — из непредставленных ранее регионов и стран, а также широкой системе дистрибуции, включающей собственную розничную сеть «ВинЛаб».

Число магазинов «ВинЛаб» достигло 1 350 торговых точек, объем продаж вырос на 52,3%, а средний чек на 11,1%. Собственный ретейл позволяет напрямую взаимодействовать с потребителями, оперативно реагируя на их предпочтения, и развивать e-commerce-направление по системе click & collect, объем продаж в котором за год увеличился на 115%

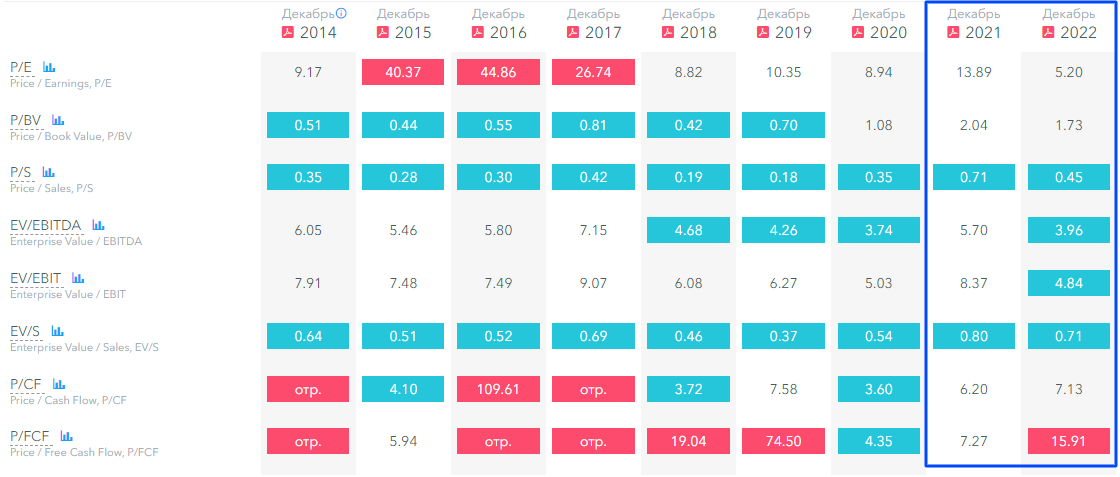

Оценка стоимости

Заметно сократился Price to Earnings. Большинство мультипликаторов улучшилось, за исключением а P/CF и P/PCF.

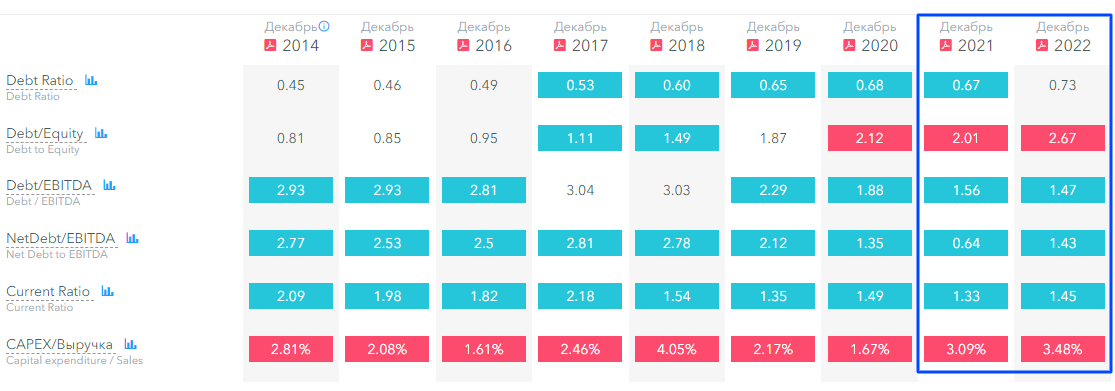

Долговая нагрузка

Отметим удвоение показателя NetDebt to EBITDA, так как чистый долг вырос на 270%, тогда как EBITDA - только на 60%.

Оценка эффективности

Все основные мультипликаторы рентабельности Белуги улучшились по сравнению с прошлогодними, ROE - более чем в 2 раза.

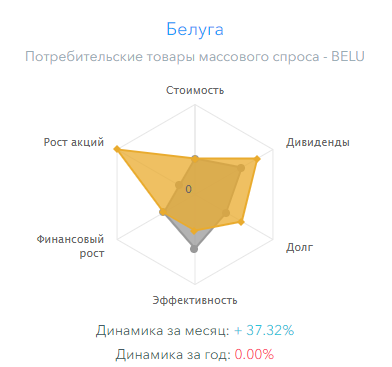

Рейтинг HitFinance (на основе данных за последние 3 года)

У Белуги на данный момент высший рейтинг роста акций.

Рейтинги дивидендов и долга лучше среднеотраслевых, а стоимости и финансового роста – на уровне рынка.

Отставание есть только по эффективности – тут всего 2 из 5 и хуже конкурентов.