Как не платить налоги с дивидендов? Разбираем на примере российских компаний.

При выборе дивидендных акций мы всегда смотрим на дивидендную доходность, чем она выше, тем привлекательнее акция. Но всегда важно знать не ту сумму, которую компания выплатит на дивиденды, а ту сумму, которую мы получим на руки.

Приветствую, друзья!

При выборе дивидендных акций мы всегда смотрим на дивидендную доходность, чем она выше, тем привлекательнее акция. Но всегда важно знать не ту сумму, которую компания выплатит на дивиденды, а ту сумму, которую мы получим на руки. Разницей между суммой выплаты и суммой, которую мы получаем, является налог на дивиденды.

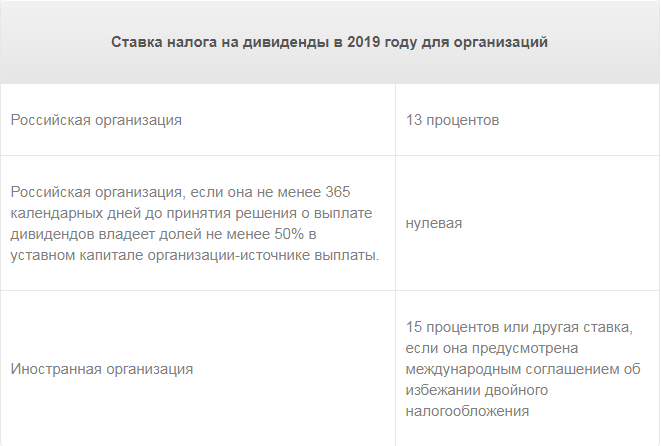

Налог на дивиденды с физ.лиц составляет 13%, аналогично для юр. лиц, если они владеют компанией меньше года или доля их владения ниже 50%.

Или, если более подробно:

Ставкой 0% облагаются дивиденды материнской компании, если на день принятия решения о выплате дивидендов она владеет как минимум 50% уставного капитала организации и не менее чем 365 дней подряд (подп. 1 п. 3 ст. 284 НК РФ).

Ставкой 13% облагаются дивиденды российских и иностранных организаций, если условия до получения нулевой ставки не выполнены. Ставкой 13% также облагаются дивиденды, полученные по акциям, права на которые удостоверены депозитарными расписками (подп. 2 п. 3 ст. 284 НК РФ).

Ставка 15% предназначена для доходов виде дивидендов, полученных иностранной компанией, по акциям российской организации, а также дивидендов от участия в капитале организации в иной форме (подп. 3 п. 3 ст. 284 НК РФ).

Но практика показывает, что фактический налог на дивиденды для физ. лиц не всегда составляет 13%, иногда он меньше, сейчас попробуем разобраться с чем это связано.

Рассмотрим несколько примеров:

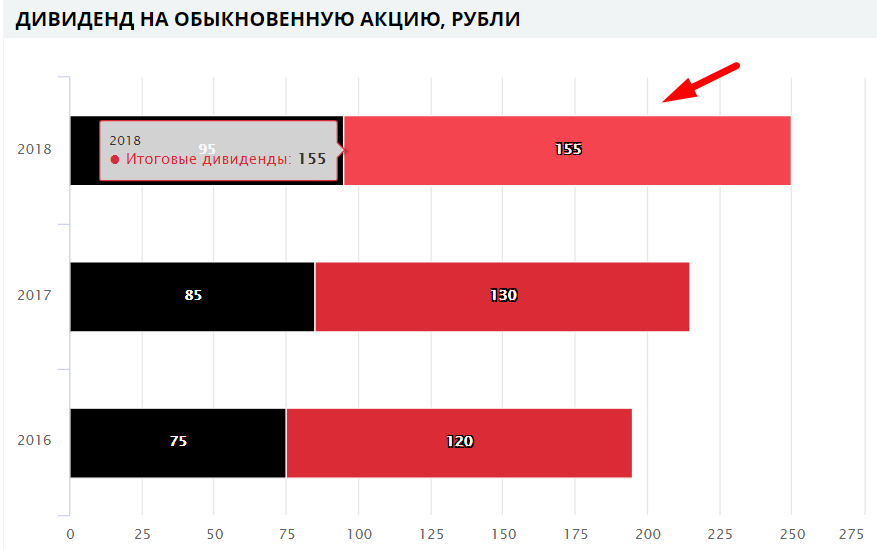

Лукойл

Финальные дивиденды компании Лукойл за 2018 год составили 155 рублей на акцию

Не сложно прикинуть в теории, какой налог мы заплатим:

Налог = 155 * 0,13 = 20,15 руб.

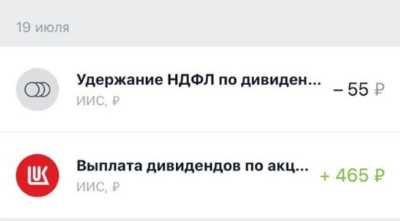

Давайте посчитаем, какой размер налога должны удержать в случае, если у нас куплено 3 акции:

Налог = 20,15 * 3 = 60,45 рублей

В теории вроде все понятно, но на практике в виде налога удерживается другая сумма:

Налог составил всего 55 рублей, вместо расчетных 60,45 рублей.

Это очень интересный момент, налог получился меньше, чем должен быть, а наш доход, соответственно, больше.

Или, если в процентном соотношении:

Налог удержанный (%) = 55 / 465 = 11,83% вместо 13%

МТС

В портфеле было 400 акций МТС, дивиденд за 2018 год составил 19,98 рублей:

Чистый доход (ЧД) - доход после уплаты налога на дивиденды.

ЧД на одну акцию = 19,98 * 0,87 = 17,38 руб.

ЧД = 19,98 * 0,87 * 400 = 6953 руб.

По факту пришедшая сумма после удержания налога:

Налог удержанный (%) = (19,98 * 400 - 7034)/(19,98 * 400)*100 = 11,99% (опять ниже 13%).

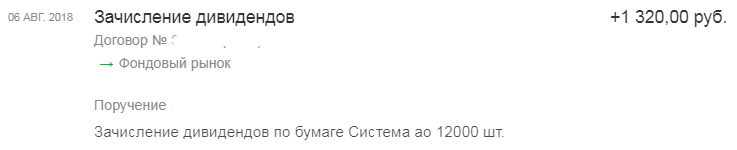

АФК Система

Самым ярким примером этого "налогового маневра" является АФК Система.

Утвержденный дивиденд должен составить 0,11 рубля на акцию:

В портфеле было 12 000 акций, проведя простые расчеты, получаем сумму дивидендов, которую мы должны получить после уплаты налога:

ЧД = 12 000 * 0,11 * 0,87 = 1148,4 руб.

Но пришла не совсем такая сумма, а снова бОльшая:

Давайте посчитаем, сколько составил налог в данном случае:

Налог удержанный (%)= (12 000 * 0,11 - 1320) / (12 000 * 0,11) = 0%

О как, налог с дивидендов вообще не удержали...

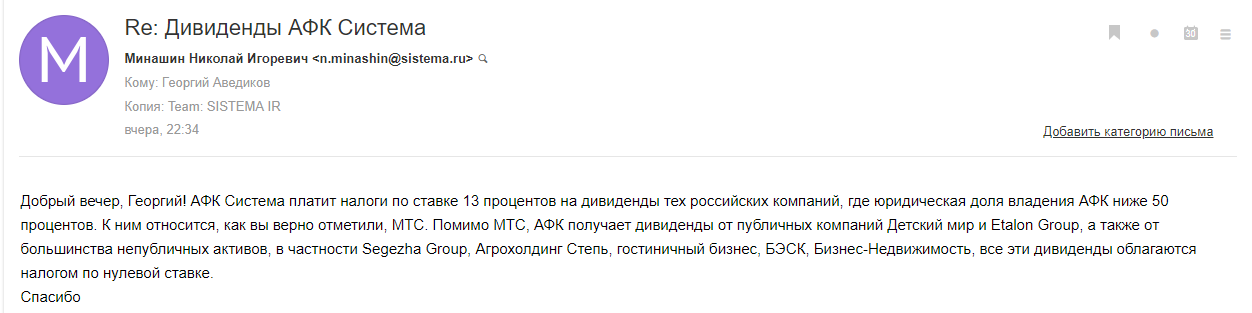

Это говорит о том, что, компания получала дивиденды от других юридических лиц, доля владения в которых не превышает 50% или срок владения которыми меньше 365 дней. Другими словами, юридические лица, которые выплатили дивиденды Системе должны были удержать налог с выплачиваемых дивидендов. Но Системе платят дивиденды компании МТС, Детский мир, Etalon Group и не публичные дочки, а доля владения ими превышает 50% и срок превышает 365 дней, по налоговому законодательству дивиденды от этих компаний должны облагаться налогом по нулевой ставке для Системы.

А если АФК Система получает дивиденды от дочек, не уплачивая при этом налоги (платя по нулевой ставке) тогда должны взять с нас 13%, а их не берут... В общем, что не вопрос, то задачка...

Попробуем разобраться, посмотрим детально на структуру владения МТСом:

Оказывается, МТСом АФК Система напрямую владеет только на 44,36%, остальной частью владеет через свои дочки (всего доля Системы 50,01%).

И тут, казалось бы, крайне нелогично владеть МТСом не на прямую с долей в 50+%, т.к. приходится платить налог с получаемых дивидендов. МТС это актив, который дает основную часть доходов Системы, платя на дивиденды ей около 25-26 млрд. руб в год. Но факт остается фактом, я решил на всякий случай уточнить данный вопрос в АФК Системе, т.к. по отчетности налоги не расписывают подробно, и вот что мне ответили:

Приятно, когда с тобой общаются от лица компании, чувствуешь себя настоящим акционером ).

Таким образом, даже если Система распределит в виде дивидендов всю сумму, которую получает от МТС, налог с них удержан не будет (поставили плюсик напротив Системы ;)).

Что говорит нам на этот счет налоговый кодекс?

Налог с дивидендов

Обратимся к налоговому кодексу и попробуем разобраться в сложившейся ситуации, почему с нас налоговая берет меньше, чем по идее должна.

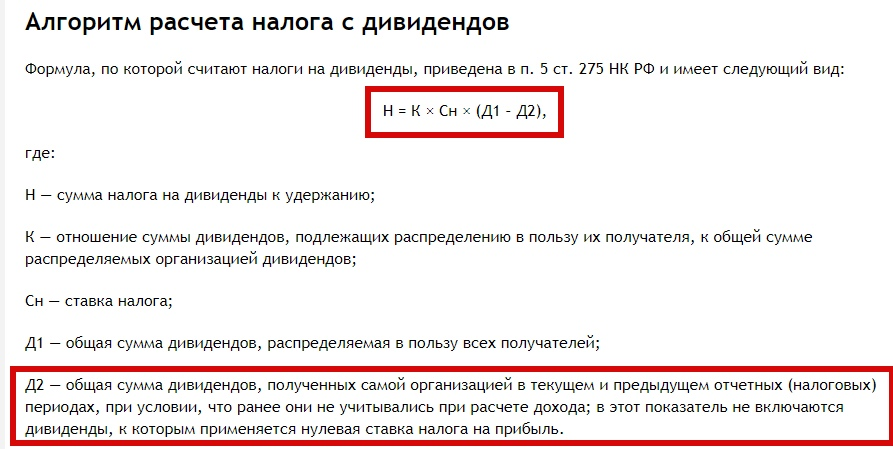

Взглянем в первую очередь на алгоритм расчета налога с дивидендов:

Мы уже разобрались, что, получая дивиденды от компании, которая сама получает дивиденды от других компаний и платит с них налог отличный от 0%, мы повторно налог в 13% не уплачиваем, во избежании двойного налогообложения. Из формулы выше дивиденд от других компаний это как раз Д2. Это тот случай, когда знание законов освобождает от ответственности ))) шутка.

Давайте рассмотрим данную формулу на примере, как она работает:

Компания А получила 1 000 000 рублей дивидендов от компании Б со ставкой налога отличной от 0%. Так же компания А решила распределить в виде дивидендов 2 000 000 рублей. При этом у компании А - 2 владельца (для простоты), Иванов И. с долей 30% и Петров П. с долей 70%.

Вопрос, какую сумму налога уплатит Иванов И. с суммы дивидендов?

Итак, по нашей формуле получаем:

Налог с Иванова И. = 30% *(2 000 000 - 1 000 000)*13% = 39 000 руб.

В случае, если компания А не получила бы дивидендов от компании Б, с которых уже был удержан налог или получила бы их по ставке 0%, то налог бы составил:

Налог с Иванова И. = 30% * 2 000 000 * 13% = 78 000 руб.

Вот такие интересные факты.

"А был ли мальчик" (с)?

Давайте на примере МТСа и его отчетности за 2018 год попробуем проследить что было с дивидендами и работает ли данная теория на практике.

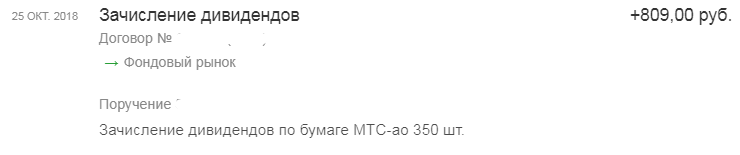

Итак, за 1 полугодие 2018 года выплата дивидендов была в размере 2,6 рубля на акцию, в портфеле было 350 акций.

ЧД (теоретический) = 2,6 * 0,87 * 350 = 791,7 руб.

Но теория снова расходится с практикой и по факту пришло:

Налог удержанный (%)= (2,6 * 350 - 809) / (2,6 * 350) = 11% (вместо 13%).

В очередной раз видим, что налогов сняли меньше, это приятно ).

Попробуем посчитать разницу, сколько "потеряла" налоговая, но точнее она получила эти деньги, только не от нас.

Количество акций МТС в обращении 1 998 381 575 шт.

Мой профит от налога за 1 полугодие 2018 года:

Профит (на 1 акцию) = (2,6 * 350*0,87 - 809)/350 = 0,05 руб (округл.)

Аналогично профит на акцию от дивидендов за 2018 год, как вы помните (в самом начале статьи был пример), расчетный дивиденд должен был составить 6953 рубля, а составил 7034 руб, только там было уже 400 акций в портфеле.

Мой профит от налога за 2018 год:

Профит (на 1 акцию) = (7034 - 6953) / 400 = 0,2 руб (округл).

Суммарный профит за год таким образом составил: 0,2 + 0,05 = 0,25 руб.

Попробуем теперь восстановить ту сумму, с которой должен был быть удержан налог при получении дивидендов самой МТС.

1 998 381 575 * 0,25 / 0,13 = 3 843 млн. руб. (округл)

Или, другими словами, компании МТС должны были заплатить дивидендов на сумму 3 843 млн. рублей, причем от общества, которым сама МТС владеет менее, чем на 50%.

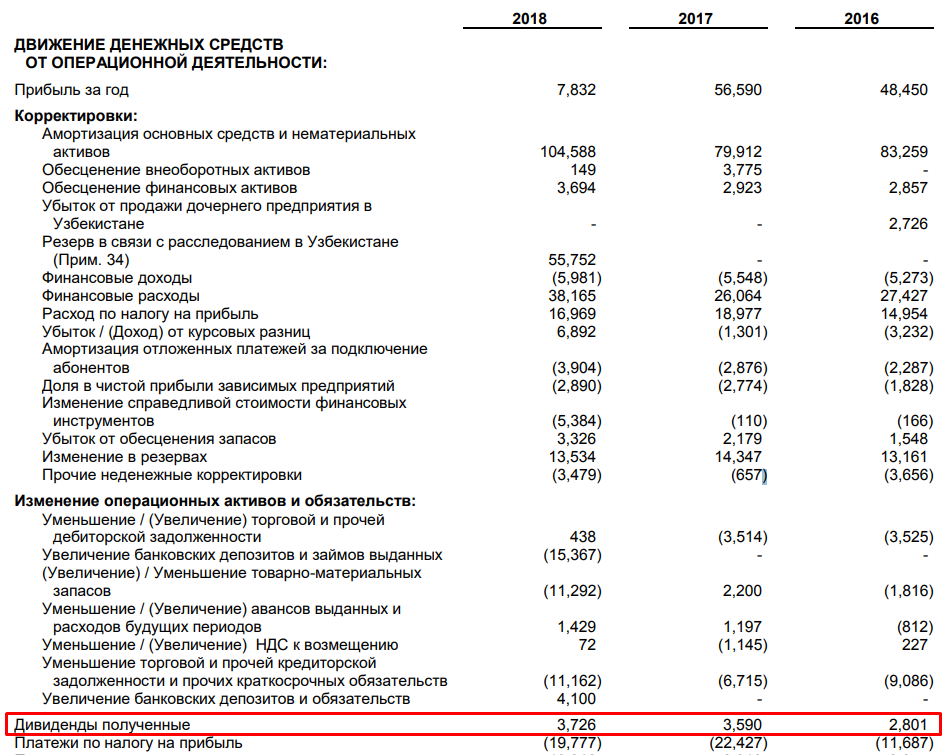

Открываем отчет о ДДС и находим там строку "Дивиденды полученные"

Да, действительно, дивиденды были, причем наша расчетная цифра оказалась очень близка к реальному значению, 3 726 млн. руб против 3 843 млн. руб. (я просто округлял в бОльшую сторону цифры при расчетах). Так же компания может учитывать дивиденды, полученные в прошлых налоговых периодах, возможно еще поэтому небольшая разница, но это уже нюансы.

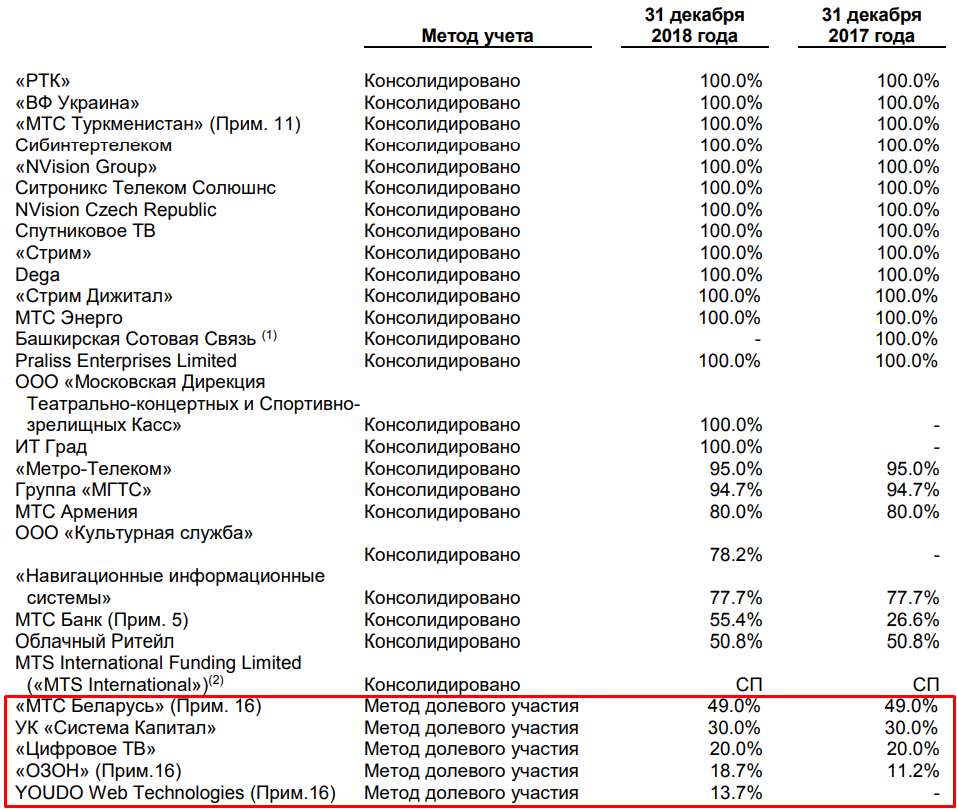

Дальше смотрим, что за структура собственности у компании МТС, какие дочки туда входят и выбираем те, доля участия в которых меньше 50% (по вышеуказанным причинам):

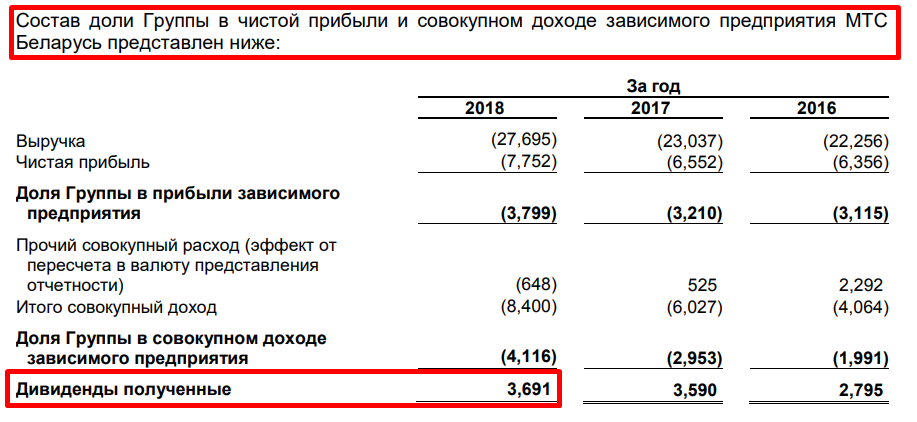

Видим в структуре дочку, которая учитывается по методу долевого участия "МТС Беларусь", находим в отчетности информацию о дивидендах, полученных от нее:

Т.е. основную часть полученных дивидендов МТС (от дочек, которые не консолидированы) дает МТС Беларусь - 3 691 млн. руб против 3 726 млн. руб.

Ну, думаю, идея понятна, не буду больше вас утомлять расчетами ).

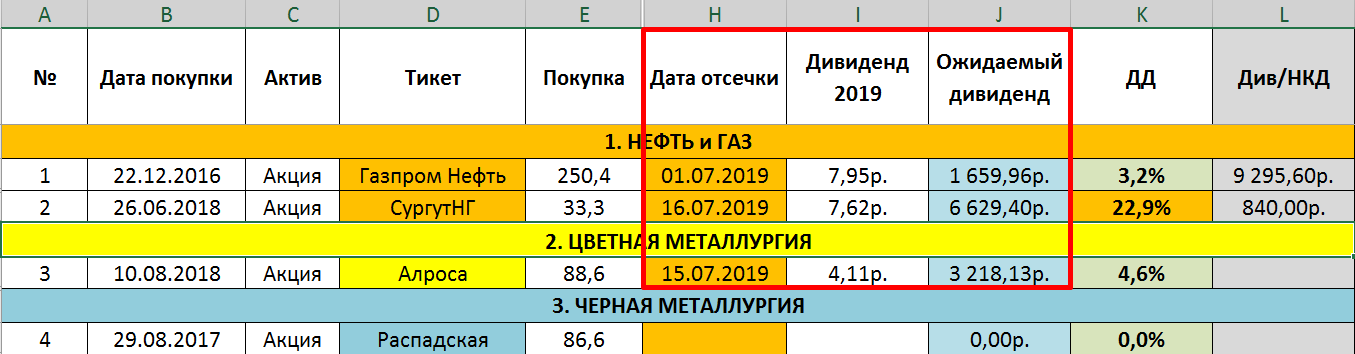

Лайфхак

Проще всего сделать какую-нибудь напоминалку о размере дивов, которые должны придти на счет по тем акциям, что уже есть в портфеле. Чтобы следить за теми компаниями, кто раздает чуть больше денег, чем мы планировали получить (нет, я не про Газпром).

Это можно контролировать элементарно, как мы уже рассмотрели выше, просто делаем столбец с формулой:

Ожидаемая сумма дивидендов = Кол-во акций во владении * ожидаемый дивиденд (на 1 акцию) * 0,87

Дальше для всех акций все будет считаться автоматически. Нужно только при объявлении дивов вносить их в соответствующий столбец, у меня это "Дивиденд 2019", для удобства, я еще вношу дату отсечки.

И при получении дивидендов, перед тем, как вписать их в нужный столбец, сравниваем, соответствуют они ожиданиям или нет. Если пришла сумма бОльшая, чем расчетная, значит радуемся, причины вы теперь уже знаете.

Резюме

Если компания получает дивиденды от иных юридических лиц, где не является владельцем контрольного пакета, то она платит налог в 13% (или иной ставке) с полученных дивидендов. Это может нам, как миноритарным акционерам, давать повышенную дивидендную доходность, т.к. мы с вами не платим повторно данный налог. На примере с АФК Системой, видно, что бывают случаи, когда с нас вообще налог не удерживается.

Я постарался на реальных примерах показать, что такой интересный нюанс у нас существует на рынке. Особо больших профитов он не дает, но тем не менее нужно о нем знать.

Благодарю за внимание, всем успешных инвестиций!

Финансовая отчетность и мультипликаторы всех компаний доступны на

hit.finance

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.