Строители: ЛСР vs ПИК

Два главных строителя на Московской бирже - группы компаний ПИК и ЛСР. Компании имеют сопоставимый масштаб, но рынком оцениваются очень по-разному. Разбираемся почему так происходит и находим лучшую инвестицию.

Интересная ситуация намечается в акциях двух главных компаний из строительного сектора на Московской бирже - Группа ЛСР и ПИК.

Отчет за 1 полугодие 2018 года.

Обе компании уже отчитались, поэтому здесь приведем краткие результаты:

ПИК

- Собственный капитал: 61 млрд. рублей (+19%)

- Выручка: 90 млрд. рублей (+117%)

- Операционная прибыль: 9 млрд. рублей (против убытка 1,6 млрд за аналогичный период 2017 года)

- Чистая прибыль 315 млн. рублей (против убытка 2,5 млрд за аналогичный период 2017 года)

Группа ЛСР

- Собственный капитал: 73 млрд. рублей (+20%)

- Выручка: 52 млрд. рублей (+96%)

- Операционная прибыль: 5,5 млрд. рублей

- Чистая прибыль 3,7 млрд. рублей

Глядя только на данные показатели бизнеса можно было бы сделать следующие выводы:

- Компании примерно сопоставимы по размеру с перевесом в сторону ПИК (хоть у ЛСР и больше собственного капитала, у ПИК больше выручка и операционная прибыль - это важно). Можно сказать что ПИК = 1,8 ЛСР

- В целом ЛСР по тем данным что приведены, выглядит привлекательнее (нет убытка за прошлые периоды, выше собственный капитал и чистая прибыль)

Как обстоят дела на самом деле

Открывая же компании на hit.finance первым делом бросается в глаза то, что капитализация ПИК аж в 3 раза больше ЛСР (против наших оптимистичных 1,8)

Я выделил здесь два блока

Красный (отвечает за мультипликаторы) и однозначно говорит

По всем параметрам ПИК проигрывает ЛСР, является переоцененной компанией и ее акции стоят дорого. Вывод - акции ЛСР лучше.

Черный (отвечает) за изменение рыночной стоимости акций и говорит

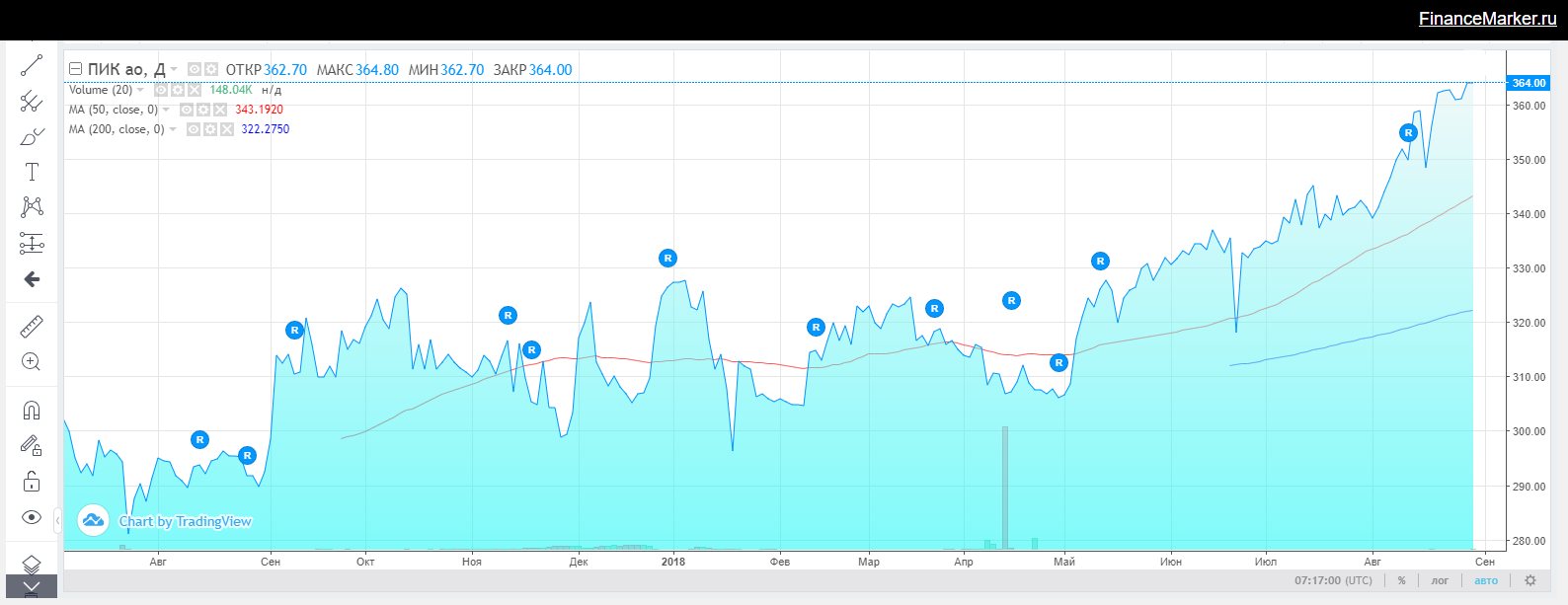

Не знаю, кто там лучше, но с начала года акции плохого ПИК выросли на 25%, в то время как супер хороший ЛСР падает.

Графики

Вот и непосредственно сами графики

Так в чем же дело?

Собственно, здесь явно что-то не то. Мы продолжили свой анализ на hit.finance /и кажется нашли ту ключевую деталь, которой здесь не хватает и которая поможет решить пазл и главное - которая может изменить текущее состояние дел уже в ближайшее время.

Дивиденды от ПИК

Компания ПИК решила выплатить дивиденды своим акционерам в размере почти 23 рублей на акцию, что сопоставимо с доходностью 6-7%. Это очень мощный драйвер, который по нашему мнение хорошо подогревал интерес к акциям и не поддерживал их высокие котировки и рост.

Однако ПИК - не дивидендная компания и теперь, когда дата закрытия реестра уже пройдена (на графике ниже вы видите дивидендный гэп) - акциям очень сложно будет, на наш взгляд, оставаться на прежних уровнях, в то время когда по справедливой оценке их стоимость должна быть намного ниже.

Идея

Таким образом общая идея в том, чтобы продавать акции компании ПИК (сделать это не так просто - убедитесь, что ваш брокер позволяет вам шортить эту компанию) от текущих цен в районе 346 рублей. Делать это нужно аккуратно, так как по шорту придется платить.

Спасибо.