Итоги 1 квартала 2019 года в российском нефтегазовом секторе. Часть 2.

Все представители российского нефтегазового сектора, за исключением разве что Татнефти, отчитались по МСФО за 1 кв. 2019 года, а потому самое время провести традиционный ежеквартальный обзор и подвести первые промежуточные итоги. Во второй части Роснефть, Татнефть, НОВАТЭК.

Продолжаем разбор компаний из российской нефтегазовой отрасли по итогам опубликованных финансовых отчетов за 1 квартал 2019 года. В первой части мы уже рассмотрели компании Башнефть, Газпром, Газпром нефть и Лукойл, а сейчас продолжаем идти дальше. Будет еще интереснее.

Все финансовые отчеты вы можете найти на обновлённом сайте

hit.finance

Роснефть

Роснефть по итогам первых трёх месяцев текущего года продолжила наращивать добычу жидких углеводородов (ЖУВ), увеличив этот показатель на 3,4% (г/г) до 57,6 млн т, а также газа – на 1,5% до 17,1 млрд кубометров. Этому поспособствовало как стремительное развитие новых крупных месторождений, так и повышение эффективности и показателей добычи на уже зрелых активах.

Благодаря этому среднесуточная добыча углеводородов по сравнению с прошлым годом выросла на 3,4% до 5,9 млн баррелей, а вот в квартальном выражении снизилась на 0,6%, из-за исполнения обязательств по соглашению ОПЕК+. При этом Роснефть заявляет, что способна обеспечить среднесуточную добычу жидких углеводородов в РФ на уровне более 4,8 млн барр. к концу года, в случае снятия внешних ограничений.

Положительная динамика производственных показателей и рост рублёвых цен на нефть за минувшие 12 месяцев поспособствовали росту выручки на 20,6% до 2,08 трлн рублей, дополнительно подкрепляемой увеличением доходов от ассоциированных и совместных предприятий, показателя EBITDA – на 42,3% до 548 млрд рублей (на фоне роста маржинальности с 21,9% до 26,0%), ну и чистой прибыли – на 61,7% до 131 млрд рублей, даже несмотря на признание компанией обесценения активов сегмента «Переработка, коммерция и логистика» в 1 кв. 2019 года на внушительную сумму около 80 млрд рублей, из-за пресловутого налогового манёвра.

Дивидендная политика Роснефти в последние годы, наконец, стала очень прозрачной и теперь подразумевает выплаты акционерам в размере 50% от чистой прибыли по МСФО. А значит, появляется соблазн посчитать, на какие дивиденды мы можем претендовать, если за точку отсчёта взять последние 12 месяцев деятельности компании?

После недолгих вычислений получаем 28,3 руб. на одну бумагу и див.доходность порядка 6,6% по текущим котировкам. Как вы понимаете, в абсолютном выражении дивиденды Роснефти по-прежнему склонны расти, а вот доходность падает исключительно из-за резкого роста котировок в прошлом году, и это нужно понимать и осознавать.

Татнефть

Татнефть на текущий момент ещё не отчиталась по МСФО за 1 кв. 2019 года, однако о росте производственных показателей уже можно говорить смело: по итогам первых трёх месяцев текущего года компания добыла 7 333 тыс. тонн нефти, что на 236 тыс. тонн больше, чем годом ранее, и продолжает уверенно двигаться к достижению своей стратегической цели нарастить добычу к 2030 году до 30 млн тонн.

Если конечно очередные соглашения в рамках ОПЕК не будут вносить серьёзные негативные коррективы в эти планы.

В апреле текущего года акции Татнефти продолжили обновлять свои исторические максимумы, отыгрывая неожиданно щедрое решение совета директоров направить в качестве финальных дивидендов за 2018 год 32,38 руб. на одну обыкновенную и привилегированную акцию. Таким образом, по итогам прошлого года компания в общей сложности выплатит в виде дивидендов весь свободный денежный поток (спасибо отрицательному чистому долгу), что соответствует около 83% от чистой прибыли по МСФО - блестяще!

Напомню, новая дивидендная политика подразумевает направлять на дивиденды как минимум половину чистой прибыли по РСБУ или МСФО, а потому хочется верить, что такой жест лишний раз означает желание делиться прибылью с миноритариями, и это желание никуда не исчезнет в будущем. К тому же, представленная в прошлом году Стратегия-2030 помимо всего прочего подразумевает и дивидендную заботу об акционерах, что мы пока и видим.

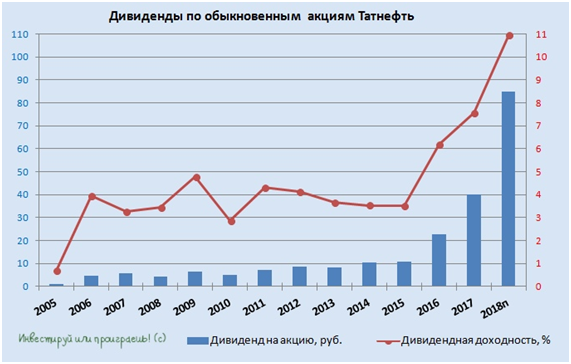

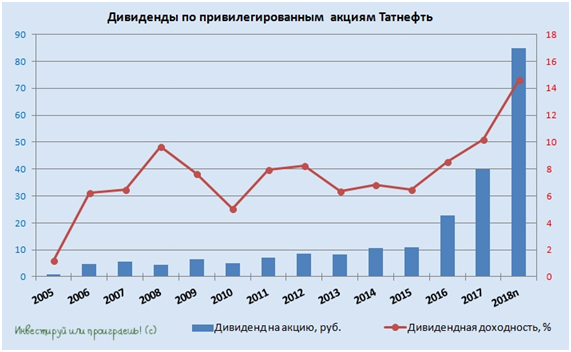

Бумаги Татнефти остаются самыми настоящими дивидендными аристократами и за 2018 год доходность по ним оценивается на очень высоком уровне: 11,0% по обыкновенным акциям и 14,6% по привилегированным.

Русснефть

На анализе Русснефти я традиционно не останавливаюсь, т.к. компания по-прежнему совершенно не привлекательна для миноритарных акционеров, а полное отсутствие дивидендных выплат по обыкновенным акциям – яркое тому доказательство.

НОВАТЭК

Наконец, компания НОВАТЭК, акции которой по мультипликатору EV/EBITDA являются одними из самых перекупленных в российском нефтегазовом секторе, по-прежнему остаётся одной из самых растущих на нашем рынке. Более того, этот рост, наконец, начал трансформироваться и в сильные финансовые результаты (чего стоит только отчётность по МСФО за 1 кв. 2019 года), а целый ряд глобальных стратегических новостей по этой компании лишь добавляет позитивных красок в общую картину.

Из последних новостей достаточно вспомнить про договорённость НОВАТЭКа о продаже 20% «Арктик СПК-2» китайским компаниям, продолжающуюся борьбу с Татнефтью за место в ТОП-4 индекса MSCI-Russia 10/40 (что автоматически означает приток новых денег), ну и непосредственно финансовую отчётность компании за 1 квартал, которая оказалась крайне ударной.

Правда, здесь стоит сделать уместную ремарку: заработанная чистая прибыль в размере 382 млрд рублей оказалась возможной исключительно благодаря признанию доходов от продажи французской Total 10% Арктик СПГ-2 в размере 309 млрд рублей. Если посмотреть пресс-релиз, то мы увидим, что нормализованная чистая прибыль, очищенная от разовых факторов, составила в отчётном периоде лишь 65,7 млрд рублей, и по сравнению с прошлым годом выросла меньше чем наполовину, а дивиденды платятся именно с оглядкой на неё. Это надо держать в голове.

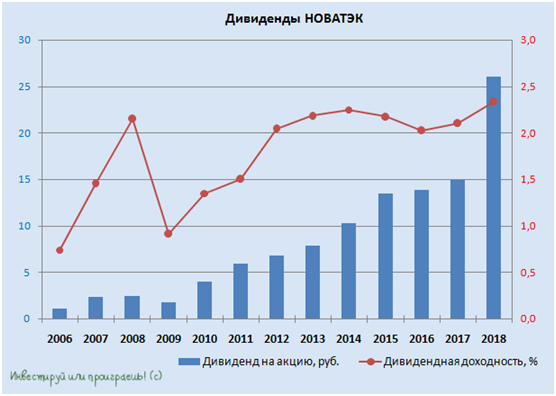

Впрочем, глобально акции НОВАТЭКа по-прежнему смотрят наверх, финансовое положение компании никаких вопросов не вызывает, а дивидендные выплаты с каждым годом в абсолютном выражении исключительно растут, сделав хороший скачок по итогам 2018 года:

Под мою инвестиционную стратегию бумаги НОВАТЭКа не подходит, т.к. я сторонник покупать либо серьёзно недооценённые активы, либо с высокой дивидендной доходностью, однако особенно консервативным и очень долгосрочным инвесторам вполне резонно периодически пытаться искать интересные точки для постепенного набора позиции в этих акциях.

На этом пока все, увидимся в следующих обзорах. Спасибо.