Итоги 1 полугодия 2019 года в российской электрогенерации

Сегодня я предлагаю подробно остановиться на секторе российской электрогенерации и поразмышлять над инвестиционными перспективами представленных в ней эмитентов.

На дворе наступила долгожданная осень, у школьников и студентов начался новый учебный год, а для акционеров пришло самое время собирать воедино полугодовые финансовые результаты российских компаний, анализировать их и в случае необходимости производить ребалансировку своих инвестиционных портфелей.

Сегодня я предлагаю подробно остановиться на секторе российской электрогенерации и поразмышлять над инвестиционными перспективами представленных в ней эмитентов.

Спешу напомнить, что все финансовые отчеты вы при желании можете найти на обновлённом сайте hit.finance

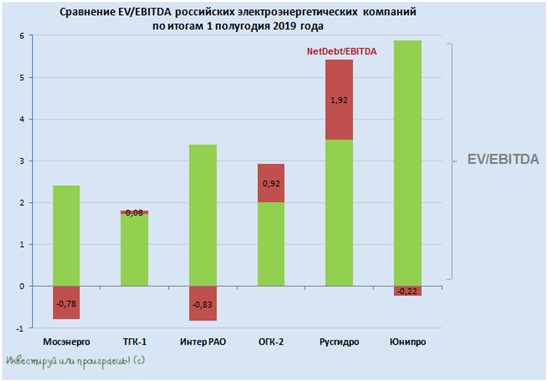

Начнём традиционно со сравнительной картинки по мультипликатору EV/EBITDA:

Энел Россия

Как вы можете видеть, на этой сравнительной диаграмме на сей раз напрочь отсутствует Энел Россия, и сделано это совершенно намеренно. Напомню, компания в начале июня текущего года торжественно объявила о продаже Рефтинской ГРЭС, и эта многолетняя и уже изрядно надоевшая многим история, наконец, совсем скоро окажется отыгранной, а сама Энел Россия теперь со спокойной совестью сосредоточит всё своё внимание и денежные средства (в том числе и полученные от сделки) на возобновляемую энергетику, в частности – ветрогенерацию. Уже сейчас началось строительство Азовской ВЭС, и ещё два твёрдых контракта на строительство ВЭС компания заключила в Ставропольском крае и Мурманской области.

Но это всё – перспективы с горизонтом несколько лет, а уже сейчас мы имеем финансовую отчётность Энел Россия по МСФО за 1 полугодие 2019 года, в которой продажа Рефтинской ГРЭС была отнесена к операционным затратам (по статье «Прочие расходы»), что потянуло за собой по цепочке операционный убыток и чистый убыток по итогам отчётного периода. Все карты спутаны, мультипликаторы не индикативны, а дивидендные выплаты наверняка окажутся под давлением, на фоне масштабной инвестиционной программы компании. Именно по этой причине ни одной картинки здесь я не привожу, дабы не вводить читателя в заблуждение.

Зато для настоящих инвесторов открывается прекрасная возможность в течение ближайших пары лет охотиться за интересными точками входа в акции Энел Россия, в расчёте на расцвет этой компании, которая из чёрного угольного цвета через несколько лет должна с ветерком превратиться в зелёную!

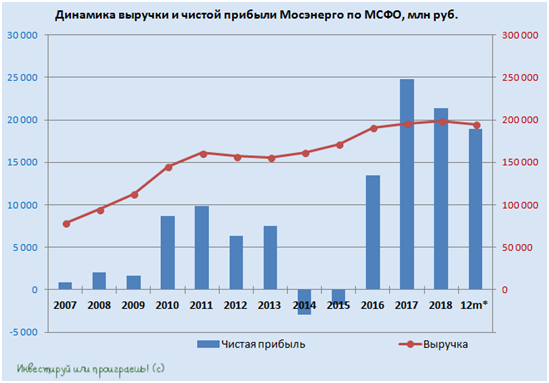

Мосэнерго

Лидерство Мосэнерго по мультипликатору EV/EBITDA на приведённой выше диаграмме – это скорее отголоски прошлого и позитивные последствия завершившейся программы ДПМ, на эйфории от которой котировки акций осенью 2017 года даже пытались закрепиться выше 3 руб. за бумагу. Понятное дело, что это оказалось затеей невыполнимой, ведь падать всегда проще, чем подниматься – а ведь с доходами компании начало случаться именно это.

По результатам 1 полугодия 2019 года снижение чистой прибыли (ЧП) Мосэнерго составило 16,4% до 12,7 млрд рублей, а скорректированного показателя EBITDA - на 17,6% до 22,1 млрд рублей. При всём при этом чистый долг по-прежнему продолжает находиться в отрицательной зоне, и более того что называется «роет» всё глубже: на конец отчётного периода его величина оценивалась на уровне минус 28,6 млрд рублей – целая треть от капитализации компании! Возможно, компания накапливает кэш в преддверии грядущей инвестиционной программы по модернизации генерирующих мощностей в рамках ДПМ-штрих?

В любом случае, острую фазу «выпадания» доходов от завершившейся программы ДПМ мы благополучно проходим, а значит ситуация уже совсем скоро стабилизируется, финансовые показатели найдут своё более или менее равновесное состояние, а там – глядишь, и через пару-тройку лет тарифы КОМ должны неплохо прибавить, благодаря чему расцветёт и вдохнёт глоток свежего воздуха и рынок РСВ.

Тем не менее, инвестиционная история Мосэнерго – как говорится, не завтрашнего дня, да и представляется она сейчас достаточно скучной и в лучшем случае консервативной, а в худшем – и вовсе скорее рискованной, учитывая туманные перспективы щедрых дивидендов и роста финансовых показателей. Я в один прекрасный августовский день взял и безжалостно продал весь свой пакет, купленный когда-то ниже 1 рубля за бумагу.

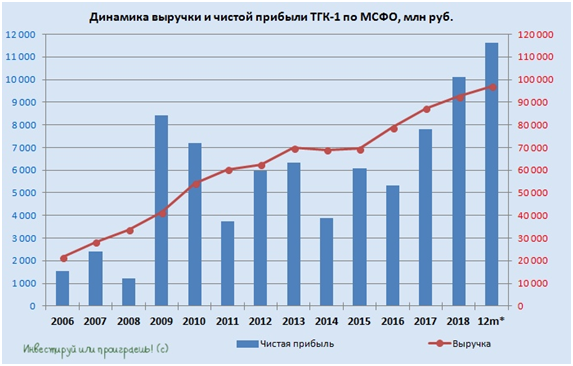

ТГК-1

Другое дело – ТГК-1: чистая прибыль по итогам 1 полугодия выросла на 19% до 9,3 млрд рублей, а показатель EBITDA и вовсе прибавил почти на 30%, достигнув 16,9 млрд. Это оказалось возможным благодаря увеличению доходов компании на 10% до 52,7 млрд рублей, на фоне повышения цен на электроэнергию в первой ценовой зоне и продолжающегося эффекта от реализации мощности в рамках программы ДПМ.

При этом чистый долг у ТГК-1 практически обнулился, на конец отчётного периода составив скромные 2 млрд рублей, и есть большая вероятность, что к концу года он и вовсе уйдёт в отрицательную область, что, впрочем, также является событием ожидаемым. Благодаря такой проворности, соотношение EV/EBITDA в настоящий момент оценивается на достаточно низком уровне в 1,8х, и в последние недели участники рынка начали активно отыгрывать эту идею, уводя котировки акций компании всё выше и выше.

Наконец, дивиденды. Если исходить из прошлогоднего расчёта для дочек ГЭХа, подразумевающего норму выплат в размере 35% от ЧП по РСБУ, то в LTM-выражении мы получаем 0,084 коп. или дивидендную доходность (ДД) по текущим котировкам около 7,3%. Это ориентировочный и достаточно консервативный расчёт, т.к. в свете последних событий в Газпроме по итогам 2019 года возможны и более приятные сюрпризы с нормой выплат дивидендов и даже переходу на МСФО.

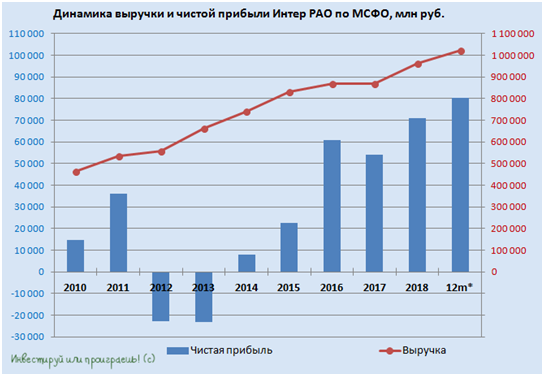

Интер РАО

Финансовые результаты Интер РАО никаких вопросов не вызывают: выручка с каждым годом только растёт, также как и чистая прибыль, которая после двух убыточных лет (2012-2013 гг.) демонстрирует исключительно положительную динамику, обновляя год за годом исторические максимумы. Не стали исключением и первые 6 месяцев текущего года, отметившиеся ростом доходов на 13% до 521 млрд рублей и чистой прибыли сразу на четверть до 48 млрд, что оказалось возможным благодаря росту цен на электроэнергию в европейской части России и на Урале, а также повышенные платежи за мощность в рамках действующей программы ДПМ.

Свободный денежный поток также покоряет исторические вершины, а денежные средства на счетах компании (кэш+депозиты) уже перевалили за 200 млрд рублей! Но их есть куда тратить: впереди у компании новая инвестиционная программа ДПМ-2, которая призвана поддержать финансовые показатели уже в 20-х годах, когда действие ДПМ начнёт постепенно сходить на нет.

Вот чего действительно не хватает акционерам Интер РАО для полного счастья, так это более щедрой дивидендной политики, которая в текущем виде предполагает выплаты в размере 25% от ЧП по МСФО, что за последние несколько лет давало весьма скромную дивидендную доходность порядка 4-5%. Минфин всеми силами пытался призвать госкомпанию к выплатам 50% от ЧП, однако безуспешно, да и представители Интер РАО неоднократно заявляли, что привержены к текущей дивидендной политике, не дав ни единого намёка на рост дивидендов. Возможно именно поэтому котировки акций компании, впервые за долгое время достигнув уровня в 4 рубля осенью 2016 года, продолжают оставаться там и сегодня.

ОГК-2

ОГК-2 – самая крутая инвестиционная идея в секторе российской электрогенерации, и вот почему:

- Из трёх дочек Газпромэнергохолдинга именно ОГК-2 будет дольше всех получать повышенные платежи в рамках программы ДПМ, а пик платежей придётся аж на 2022 год. Это самый главный драйвер, который должен поспособствовать дальнейшему росту чистой прибыли, уходу чистого долга в отрицательную область и, разумеется, щедрым дивидендам в ближайшие годы.

- На фоне дивидендной трансформации Газпрома и стремления газового монополиста к норме выплат в 50% от чистой прибыли по МСФО, вполне резонно теперь рассчитывать на изменение в лучшую сторону дивидендной политики и у трёх внучек Газпрома. В случае с ОГК-2 чистая прибыль по РСБУ традиционно превышает аналогичный показатель по МСФО, однако если сравнивать норму выплат в 50% от ЧП по МСФО (мечта акционеров) и 35% от ЧП по РСБУ (вполне неплохая реальность), то первый вариант всё же оказывается предпочтительней.

- Наконец, растревожившая многих акционеров июльская новость о стратегическом обмене казначейских пакетов между Мосэнерго и ОГК-2, которая, кстати говоря, и прервала предыдущий уверенный поход котировок в район 60 копеек, в итоге закончилась весьма благополучно: указанные две компании дружно реализовали переданные друг другу пакеты казначейских акций, и эта сделка никакого влияния на финансовый результат ОГК-2 и Мосэнерго оказать не должна. Соответствующий официальный пресс-релиз ОГК-2 представила на своём сайте 14 августа 2019 года. Напомню, именно этот риск на тот момент считался одним из главных, но теперь эти страхи тоже остались где-то в прошлом.

В-общем, складывается ощущение, что взлётная полоса расчищена, и покорение уровня 0,6 руб. за акцию теперь лишь дело времени (очень надеюсь, что ближайшего). И тогда, по всем законам жанра технического анализа, стоит ожидать мощный импульс вверх от этого важного уровня, как минимум в район 1 руб. за бумагу.

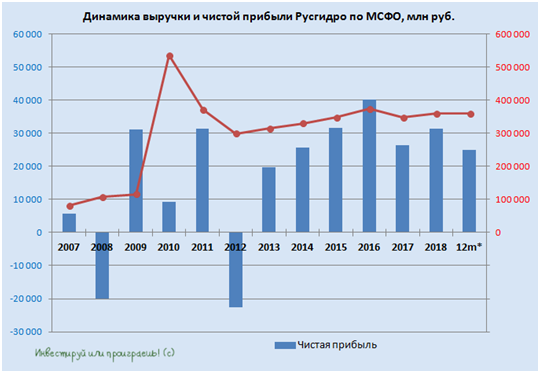

Русгидро

Русгидро отчиталась по МСФО за 1 полугодие 2019 года весьма сдержанно: выручка осталась примерно на прошлогоднем уровне, составив 201 млрд рублей, а чистая прибыль рухнула сразу на четверть до 29,4 млрд, на фоне роста операционных расходов.

Уже сейчас становится понятным, что текущий 2019 год вряд ли станет переломным для Русгидро, и чистая прибыль по итогам года в лучшем случае останется вблизи прошлогодних значений. А вот заглядывая вперёд, уже на следующий год и дальше, можно поискать точки для роста, среди которых можно отметить ожидаемое снижение капитальных затрат (ожидания на 2020 год – минус 40% до 75,9 млрд рублей!) на фоне прохождения пика инвестпрограммы, получение уже с середины следующего года долгосрочных тарифов на Дальнем Востоке, призванных поддержать рентабельность, ну и конечно же потенциальный рост дивидендных выплат, который должен произойти на фоне резкого сокращения обесценения инвестиций.

Я по-прежнему смотрю сейчас на акции Русгидро, как ещё совсем недавно смотрел на бумаги Газпрома вплоть до 14 мая 2019 года, когда долгожданный сценарий по ним начал неожиданно для многих реализовываться, причём быстро и стремительно. Долгосрочный потенциал у акций Русгидро безусловно есть, веры у участников рынка осталось немного (да и многие уже просто устали ждать), а статус госкомпании у многих вызывает аллергическую реакцию (находите сходство?). Зато относительно стабильные дивиденды последних лет ловко скрашивают это томительное ожидание, а новые правила дивидендной политики, предусматривающей выплаты не менее среднего значений за прошедшие три года ориентируют нас на минимально допустимый уровень в 0,037 руб. по итогам 2019 года и ДД около 7%. Но дальше должно быть лучше!

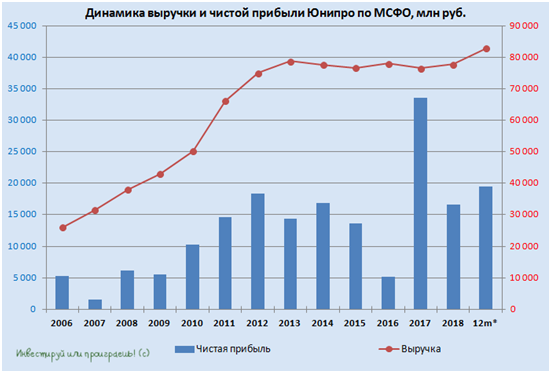

Юнипро

Наконец, Юнипро, акции которой традиционно оцениваются рынком крайне высоко по финансовым мультипликаторам, но при всём при этом они не теряют свою инвестиционную привлекательность. Прежде всего, с дивидендной точки зрения, где мы с вами продолжаем ориентироваться на годовые выплаты в размере 0,317 руб. на одну акцию, как минимум, в перспективе ближайших нескольких лет уж точно, что по текущим котировкам сулит ДД на уровне 11,7%.

Базовая чистая прибыль компании по итогам 1 полугодия продемонстрировала бурный рост почти на 30%, составив 11,1 млрд рублей, а вот свободный денежный поток (FCF) сократился на 16% до 6,6 млрд рублей - всему виной эффект высокой базы, когда в первом полугодии 2018 года расходы по налогу на прибыль были заметно ниже, нежели год спустя. Очень хочется верить, что компании удастся вернуть FCF на тропу роста, для безболезненного исполнения планов по росту дивидендных выплат, особенно в преддверии долгожданного ввода в эксплуатацию аварийного энергоблока №3 Берёзовской ГРЭС.

Кстати, из презентации к финансовой отчётности Юнипро и состоявшейся телеконференции можно было почерпнуть несколько важных сообщений, касаемо этого энергоблока: две хорошие и одна не очень. Начну традиционно не с самой приятной для нас: ввод в эксплуатацию блока №3 Берёзовской ГРЭС в очередной раз переносится, на сей раз с IV квартала 2019 года на I квартал 2020 года. НО генеральный директор компании Максим Широков сообщил, что новая дата считается наиболее выполнимым сценарием и едва ли будет изменена, а перенос сроков запуска энергоблока не повлияет на выплату 20 млрд рублей ежегодных дивидендов (те самые 0,317 руб. на акцию), которые компания прогнозирует уже на следующий год. Разве не прекрасно?

Ну и напоследок пару слов по судебным тяжбам с Русалом - переговоры сторон по заключению мирового соглашения продолжаются, а значит риск расторжения договора ДПМ, чего так боялся рынок в течение последних нескольких месяцев, продолжает сходить на нет, что также должно оказывать поддержку (и уже оказывает!) котировкам акций Юнипро, которым вполне по силам вырасти до 3 рублей на горизонте ближайших 12 месяцев.

Пока на этом все, спасибо!

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.

hit.finance - поиск и анализ акций.

Читайте нас в Telegram, только там:

- уведомления о дивидендах и новых отчетах

- инвестиционные идеи и прогнозы

- ежедневная сводка об итогах торгов

@financemarker