Инвестиционный анализ «ЮНИПРО»

На нашем рынке всего 2 крупные частные компании, которые работают в секторе электрогенерации, Юнипро (в прошлом Э.ОН Россия) и Энел. Их основная отличительная особенность - хорошие дивиденды, но, обо всем по порядку.

Приветствую, друзья!

Сегодняшний пост не будет перегружен формулами и сложными расчетами, коими я стал грешить последнее время, постараюсь более понятными словами и фактами описать компанию и ее перспективы с моей точки зрения.

Электрогенерация на карте РФ

На нашем рынке всего 2 крупные частные компании, которые работают в секторе электрогенерации, Юнипро (в прошлом Э.ОН Россия) и Энел. Их основная отличительная особенность от остальных - это хорошие дивиденды, но, обо всем по порядку.

Генерирующие объекты Юнипро разбросаны по всей России, они входят в европейскую часть, Урал и Сибирь, Дальний восток только не охватили.

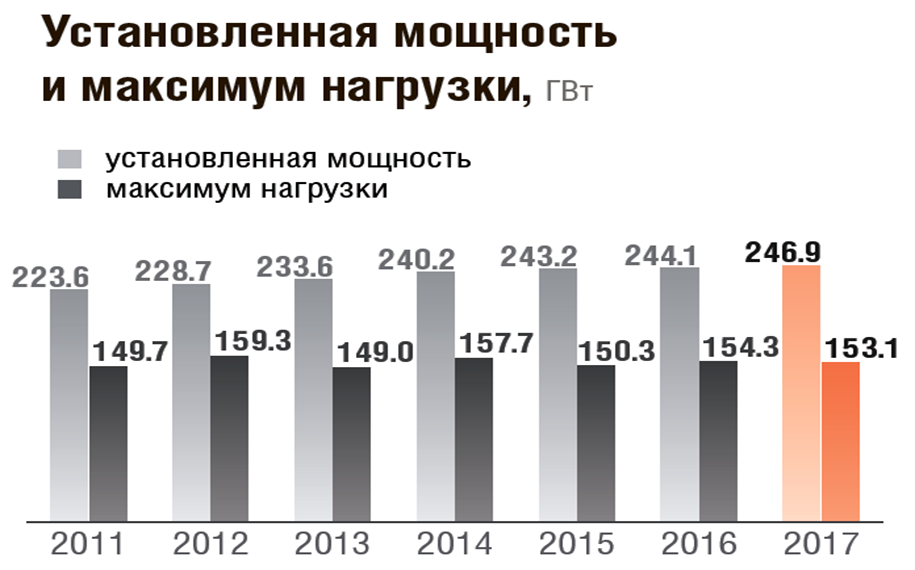

Взглянем по традиции на производственные показатели компании:

Неплохой рост отпуска тепла перекрывается падением выработки электроэнергии. Падение выработки электроэнергии связана с перепроизводством оной по причине большого количества новой генерации, построенной в рамках ДПМ-1.

Из диаграммы видно, что потребление не успевает за ростом установленной мощности. Но так же стоит отметить, что установленная мощность всегда должна быть больше нагрузки и здесь запас в 30% хотя-бы необходим. Если прикинуть эти 30% к текущей нагрузке, получим, что необходимая установленная мощность должна быть в районе 200 ГВт, а мы имеем почти 247 ГВт, отсюда и падение показателей выработки практически у всех компаний.

Но так же стоит отметить, что в рамках программы ДПМ-2, первый отбор мощности по которой должен быть объявлен уже весной текущего года, часть генерирующих объектов будет выводиться для модернизации и замены изношенных блоков. Эта станет следствием того, что частично активная установленная мощность сократится. Всего в рамках программы ДПМ-2 планируется обновить до 41 ГВт старых мощностей. Так же стоит отметить, что более половины теплогенерации уже исчерпало свой полезный ресурс, это увеличивает риски выхода из строя оборудования, в связи с чем правительство и Минэнерго оперативно запускают программы ДПМ. Без этого стимулирующего договора инвесторам было бы не выгодно вкладывать в обновление мощностей свои средства. Мы не будем подробно останавливаться на том, что такое ДПМ, я уже описывал детально эту программу, перейдем к Юнипро.

Инвестиционная программа «Юнипро»

Юнипро активно участвовала в программе ДПМ-1 и в ее рамках было построено 4 новых блока общей мощностью 2400 МВт. Но на 3-м энергоблоке Березовской ГРЭС произошел пожар, в следствии чего он был выведен из эксплуатации.

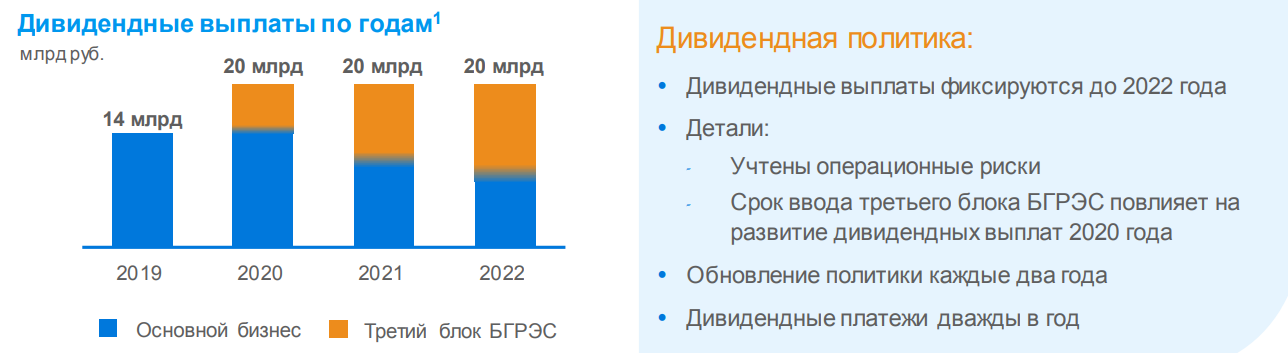

Повышенные платежи за мощность у компании планируются до 2021 года, затем повышенные платежи останутся только по блоку Березовской ГРЭС. Дальше все будет зависеть от того, какой объем электроэнергии компании удастся реализовать в следующем году и получится ли закинуть часть объектов на ДПМ-2.

В рамках программы ДПМ повышенные платежи выплачивают за мощность, но так же данные блоки генерируют электроэнергию, которая продается по рыночным или регулируемым тарифам, в зависимости от зоны нахождения генерирующей станции. Основную часть выручки компания получает от продажи электроэнергии.

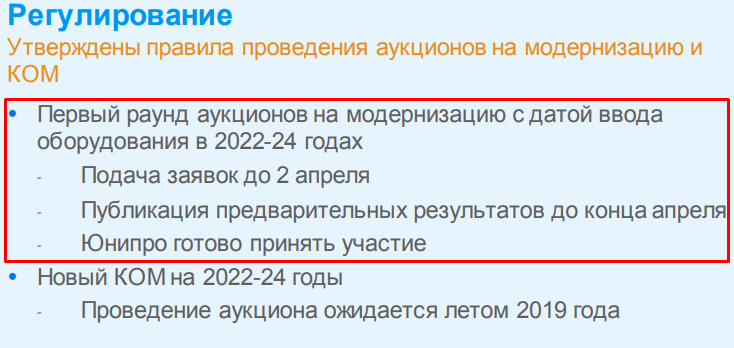

При этом компания так же планирует поучаствовать в ДПМ-2, что является плюсом, т.к. это по сути инвестиция с гарантированной ставкой в 14%, не часто такое на дороге валяется (я бы и сам вложился под гарантированные 14% годовых). По моим подсчетам Юнипро необходимо обновить около 1 ГВт - это та генерация, которая сильно изношена, но они могут подать заявку и на бОльший объем мощности - будем следить и ждать объявления результатов отбора.

Финансовые показатели «Юнипро»

Давайте немного пробежимся по финансовым показателям компании:

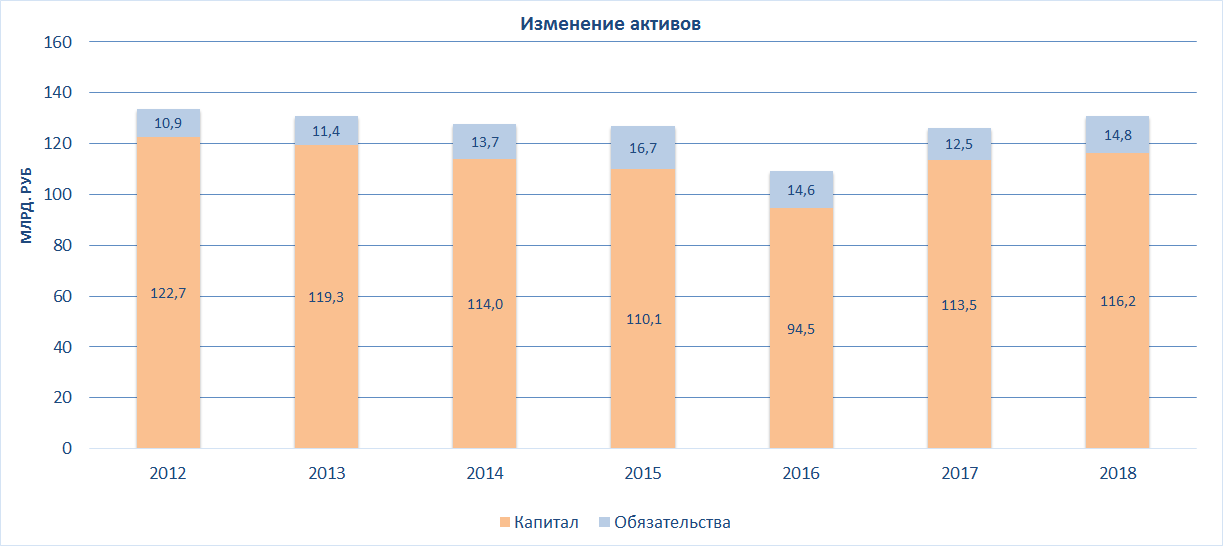

Активы компании не растут, ну а с точки зрения логики, куда им расти, если на рынке уже и так перепроизводство... При этом практически отсутствуют обязательства, это позитив - компания не платит значительных денег кредиторам за обслуживание займов.

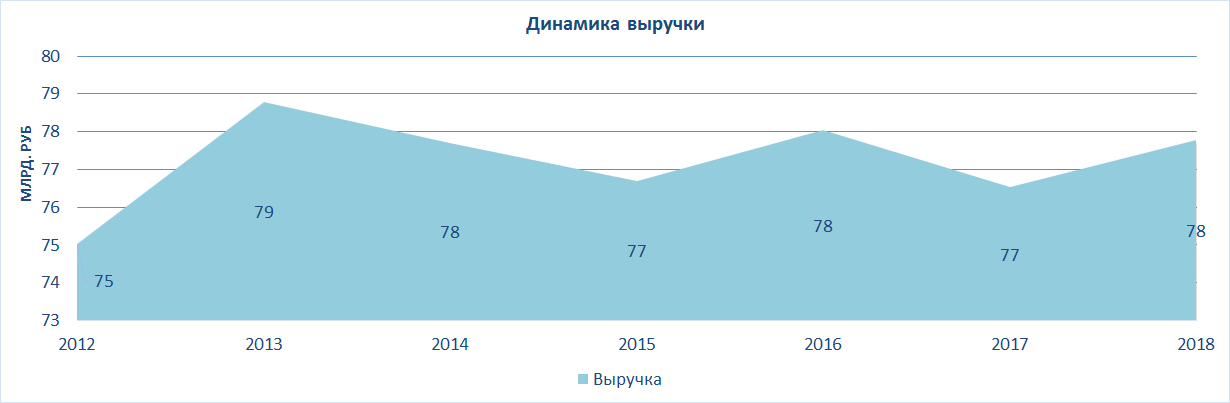

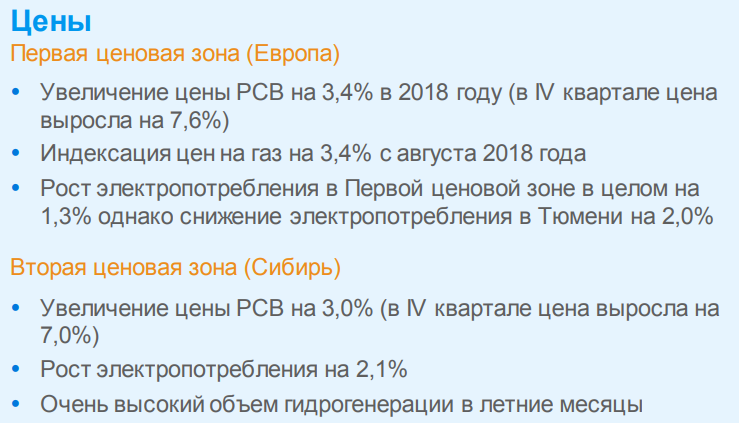

Выручка так же не растет, но при этом и не падает, несмотря на то, что стагнируют операционные показатели по выработке электроэнергии. Это все благодаря росту тарифов:

Причем сильно подпортила картину гидрогенерация, которая является конкурирующим объектом в Сибири, она превзошла все ожидания:

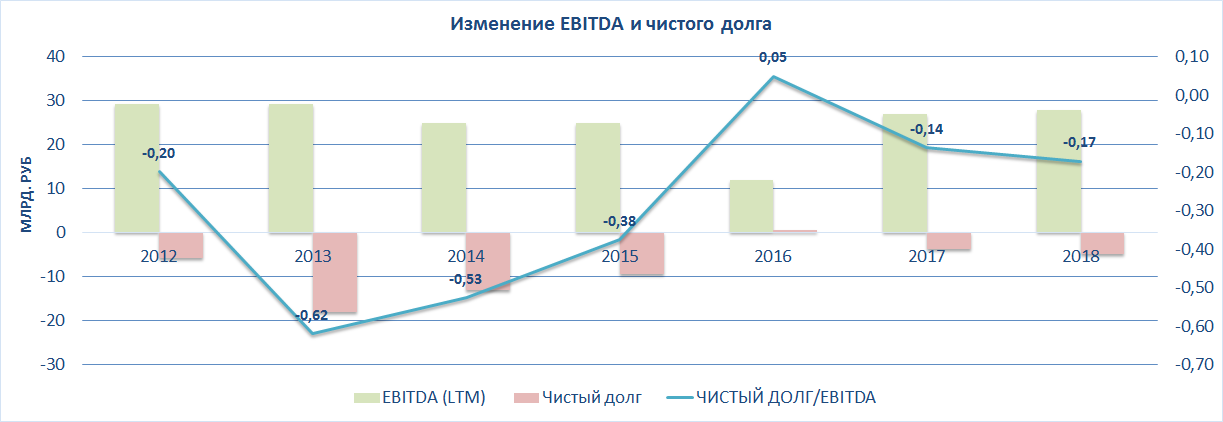

А вот моя любимая картинка, динамика EBITDA и чистого долга, которого нет. И обратите внимание, я показатель EBITDA за 2017 год скорректировал на выплаты по страховке, поэтому данные могут не сойтись с теми, что в отчетности.

По сути, у компании есть определенный резерв для участия в программе ДПМ-2, лучше всего входить в такие программы с кэшем, ну или как минимум без долгов, чтобы было поле для маневра.

Другими словами, лучше лезть в ипотеку, не имея автокредита и айфона 10, так же купленного в кредит).

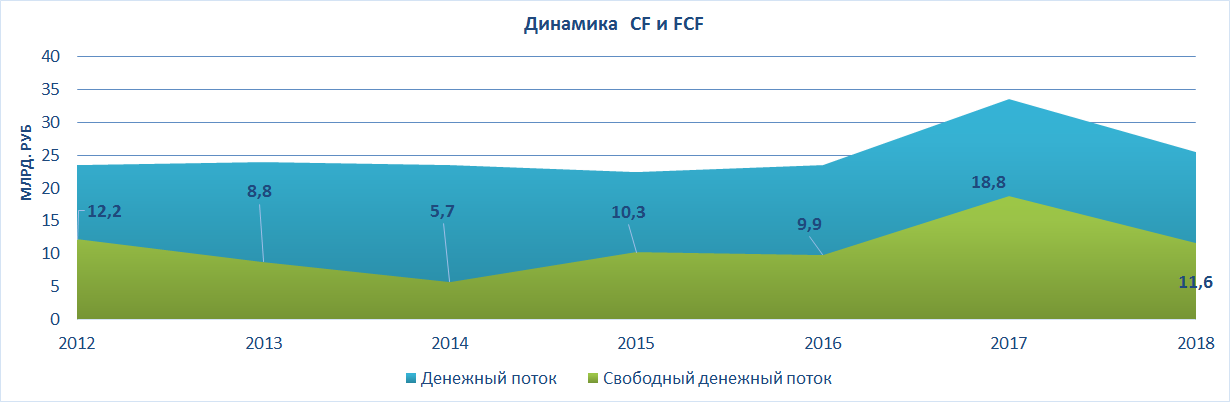

Динамика денежного потока стабильна. Это надо помнить, т.к. мы сейчас перейдем к самому интересному - дивидендам. Отсутствие долгов подтверждает тот факт, что компания платит дивы не с кредитов, а из собственных средств, это плюс.

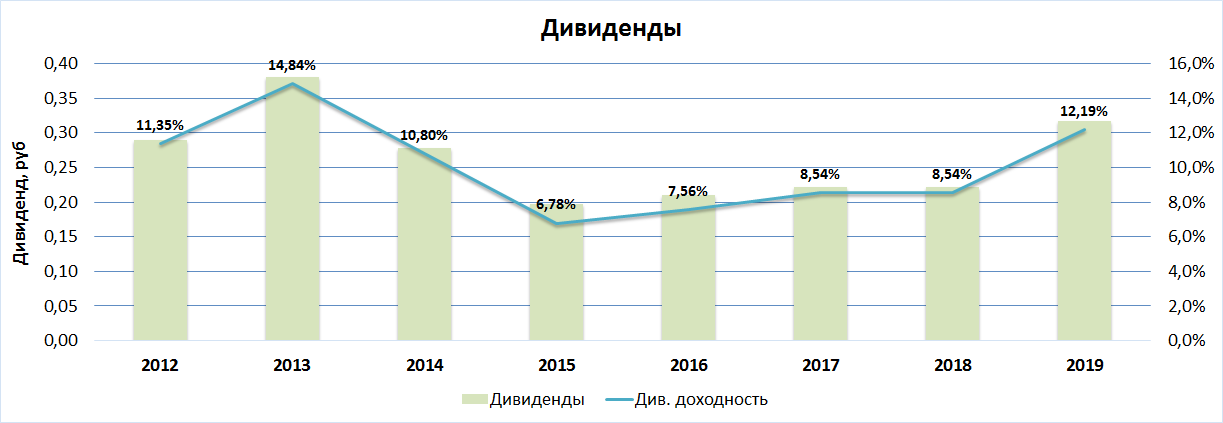

Дивиденды «Юнипро»

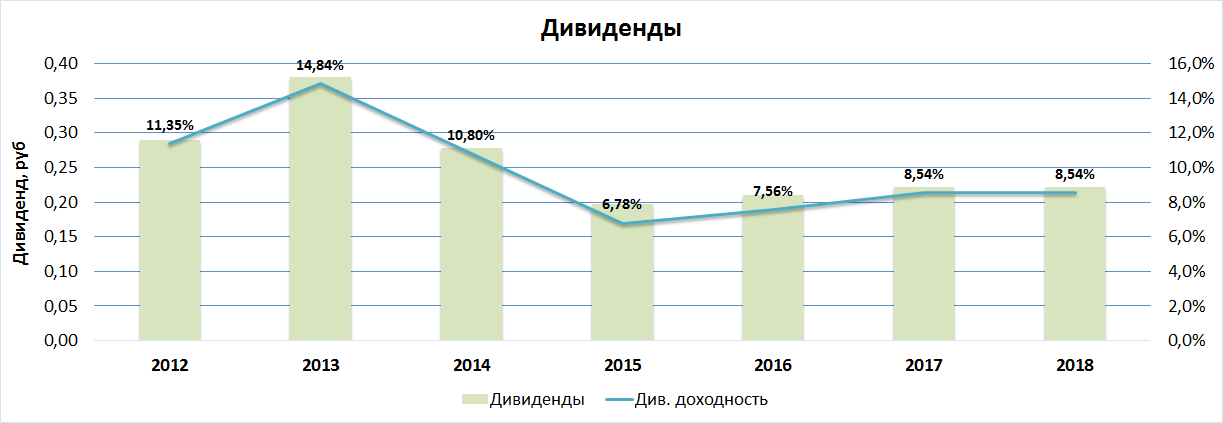

Ну и что тут интересного.... 8,5%, а после вычета налога так вообще 7,4%, проще ОФЗ купить.

Хорошо, а если вот так и еще 2 раза в год выплаты...

Ну, это уже интереснее).

Наш рынок как всегда немного в ступоре - 12% дивов уже не впечатляет никого + потенциал роста цены на 30+%. Ну, этих людей можно понять, многие ждали 15+% доходности, а тут каких-то 12%. Я их понимаю и с болью в душе докупаю упавшие акции, ничего не поделаешь...

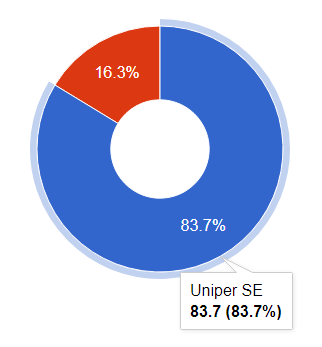

Одно дело когда компания перегружена долгами, но у Юнипро их нет, когда это госкомпания и не заинтересована платить много, но Юнипро заинтересована, т.к. львиная часть денег идет материнской компании, а кроме как через дивы, они вывести прибыль не могут:

Лично мне компания нравится, я начал набор позиции ниже 2,7 руб.

Всем успешных инвестиций!

Финансовая отчетность и мультипликаторы Юнипро доступны на hit.finance

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.