Коэффициент P/B. Насколько он актуален в 21 веке?

Коэффициент P/B - один из основных коэффициентов, который используют инвесторы при оценке и выборе акций для покупки в свой портфель. Но актуален ли он в 21 веке, когда вокруг хайп ИТ и Фарм компаний?

Коэффициент P/B - один из основных коэффициентов, который используют инвесторы при оценке и выборе акций для покупки в свой портфель.

Этот коэффициент известен и используется много десятков лет и хорошо известен всем инвесторам. Но современный мир стал совсем не похож на мир, который инвесторы знали в прошлом веке. Новые компании, новые отрасли, совершенно другой доступ к информации. Все это внесло свои коррективы в мир инвестиций.

Остаются ли "древние" мультипликаторы такими же актуальными на сегодняшний день? Попробуем разобраться с этим на примере коэффициента P/B.

Что такое коэффициент P/B?

Это соотношение цены акции (Price) к величине капитала компании в расчете на одну акцию (Book Value). Также можно использовать показатель MC/BV - рыночная капитализация компании, деленная на величину собственного капитала.

Если рыночная капитализация компании 1 000 000 млн., а собственный капитал по бухгалтерскому балансу 500 000 млн., то коэффициент P/B будет равен 2.

Как трактовать коэффициент P/B?

Собственный капитал - это то, что останется акционерам, если компания решит ликвидироваться, погасить все свои долги и продать оставшееся имущество, раздав деньги акционерам.

Если P/B равен двум, значит на 1 вложенный рубль при ликвидации вы получите 50 копеек. Если 0,5, то на вложенный рубль получите 2 рубля. Иными словами, если P/B больше 1 - компания "дорогая", если меньше - "дешевая".

Это теория, а на практике все сложнее. Из-за особенностей бухгалтерского учета величина собственного капитала не отражает реальную стоимость материальных активов.

В ситуации реальной ликвидации компании, сумма, полученная от реализации собственных активов, скорее всего будет отличаться, причем значительно, от суммы по бухгалтерскому балансу.

Кроме того, никто из частных инвесторов не покупает компании на бирже в ожидании того, чтобы ее разорить и продать оставшееся имущество.

Почему Грэм так ценил P/B?

В своей книге "Разумный инвестор" Бенджамин Грэм уделяет много внимания показателю P/B и в целом отношению собственных активов компании к ее рыночной цене. Почему это было так важно?

Нужно вспомнить, что карьера Грэма пришлась на один из самых страшных финансово-экономических кризисов - Великую депрессию. Грэма она так же серьезно затронула. Это событие научило Грэма осторожности, которая хорошо заметна в его инвестиционной политике, описанной в его книге.

Наличие у компании материальных активов и того, что капитализация компании ниже их величины, говорило о наличии у этой компании так называемой "маржи безопасности". А значит покупка этой компании была относительно безопасна. То есть инвестор даже в самом худшем случае (банкротство) мог бы заработать.

В те времена такие дешевые компании были не редкостью. Доступ к информации о компании был доступен только профессиональным инвесторам, брокерам, и управляющим. Информация о компаниях распространялась не так быстро, как сегодня. Поэтому, хорошо покопавшись в справочниках, можно было найти очень дешевые компании.

Стоит ли сегодня использовать P/B?

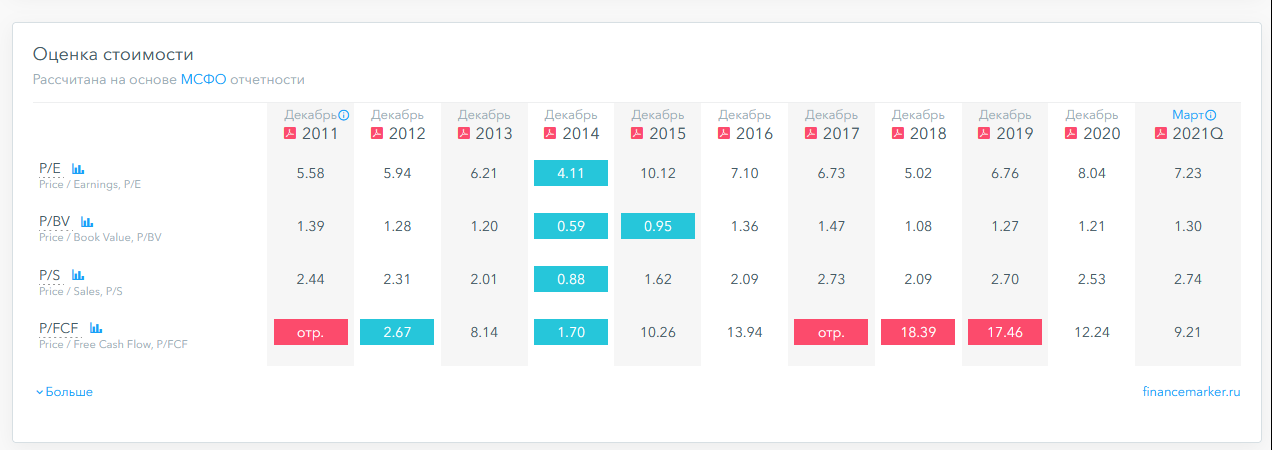

Краткий ответ - да, но есть ограничения. Сегодня есть большое количество компаний, которые имеют много нематериальных активов. В первую очередь, это IT-компании, где основной материальный актив - мозги разработчиков, программное обеспечение, которые в балансе не отражаются (P/B Яндекса равен 5).

Так же это относится к большому ряду других компаний, имеющих много интеллектуальной собственности - патенты, права и т.д. (например, кинокомпании, фармкомпании). У таких компаний может быть большая капитализация и маленький собственный капитал, поэтому их P/B всегда высокий по сравнению с остальными компаниями на рынке.

При этом у компаний, имеющих существенные материальные активы (например, металлурги), коэффициент P/B по-прежнему актуален. Также P/B отлично подходит для оценки банков, тем более что собственный капитал банков - это по большей части деньги.

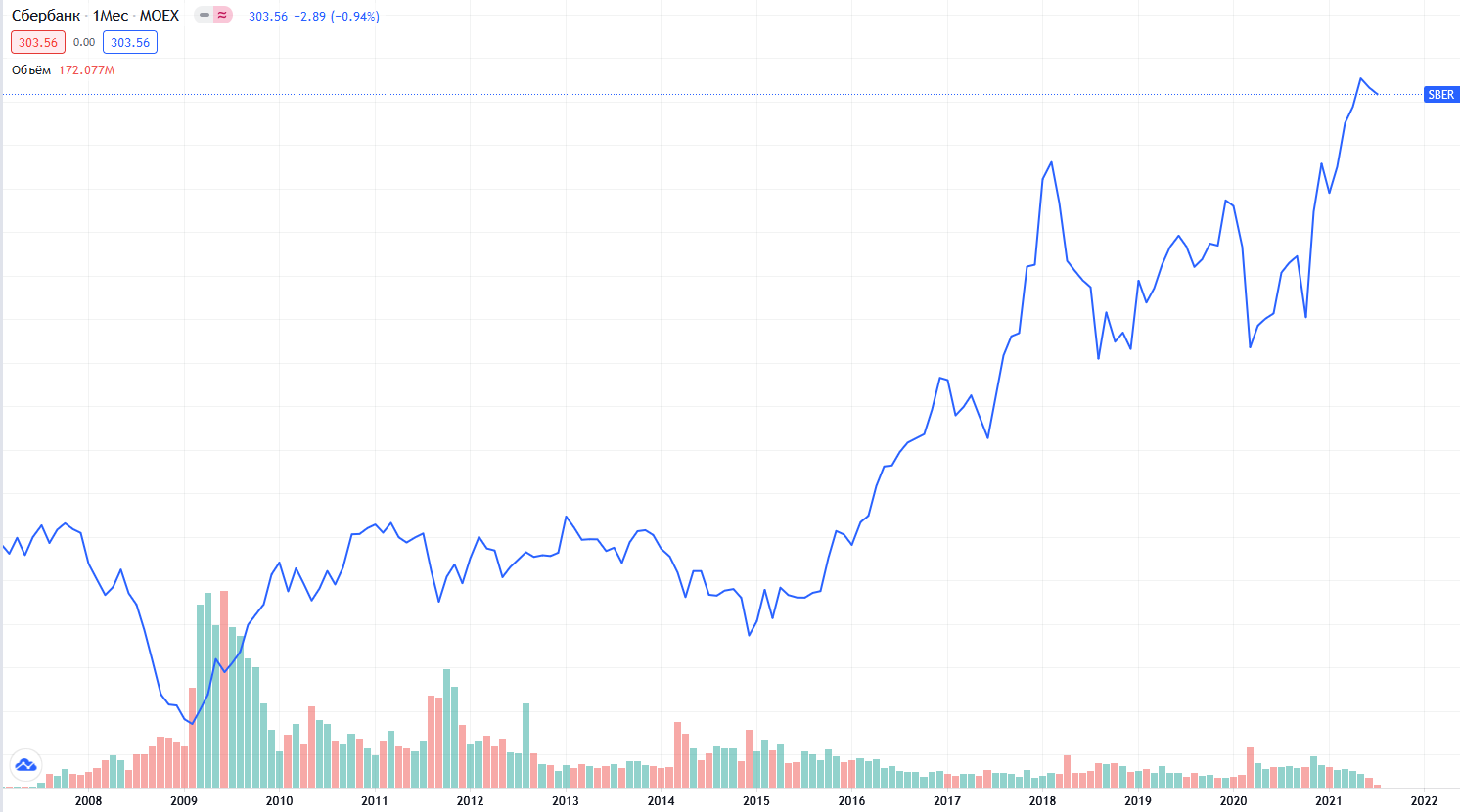

Можно обратить внимание, что когда Сбербанк торговался с коэффициентом P/B меньше единицы (то есть стоил дешевле своего капитала) в 2014-2015 годах - было очень выгодное время для его покупки.

Как использовать коэффициент P/B сегодня?

Коэффициент P/B по-прежнему актуален в целых отраслях экономики (капиталоемкие компании и производства) и отлично подходит при сравнении банков, однако даже в этих случаях, не стоит анализировать коэффициент P/B в отрыве от других показателей.

Например, иметь высокий P/B может быть вполне нормально для компании с высокой рентабельностью капитала, в то время как компании с низким P/B могут иметь проблемы с эффективностью или с долгом.

Только комплексный анализ и поиск компаний по мультипликаторам всех типов - оценивающих и стоимость, и долговую нагрузку и рентабельность и рост финансовых показателей, даст вам справедливую оценку акций компаний.

Выполнить такой поиск вы можете с помощью скринера акций hit.finance, где можно анализировать компании более чем по 40 мультипликаторам одновременно.