Коэффициент P/E. Чем он плох, и что есть лучше.

Коэффициент Р/Е - пожалуй, самый популярный показатель для быстрой оценки акций. Но он не лишен недостатков. В этой статье я рассмотрю, как рассчитывается Р/Е, какой он бывает, в чем его недостатки, и какие существуют альтернативы.

Коэффициент Р/Е - пожалуй, самый популярный показатель для быстрой оценки акций. Но он не лишен недостатков. В этой статье я рассмотрю, как рассчитывается Р/Е, какой он бывает, в чем его недостатки, и какие существуют альтернативы.

Мультипликатор P/E

Коэффициент Р/Е (Price/Earnings per share) - это отношение цены акции к прибыли на акцию. Прибыль на акцию - это общая чистая прибыль компании, деленная на количество выпущенных акций. Например, чистая прибыль компании за год 100 млн. рублей. Количество акций 50 млн. Значит прибыль на акцию составляет 2 рубля.

Если акции компании стоят 20 рублей, то ее Р/Е равняется 20/2=10.

Если какая-то другая компания зарабатывает те же 2 рубля на акцию, но ее акции стоят 30 рублей, то Р/Е будет равен 15.

При прочих равных, выгоднее покупать акции с низким Р/Е, так как такие акции стоят дешевле, или, иными словами, вы получаете больше прибыли в расчете на одну акцию.

Но иногда Р/Е может вас обманывать. Посмотрите, какое большое значение Р/Е для американского рынка было в момент кризиса в 2009 году.

В тот год индекс S&P 500 рухнул на десятки процентов, акции были сверхдешевыми. Если бы вы купили их в тот момент, вы бы разбогатели.

Но как раз в это время коэффициент Р/Е говорил нам, что акции очень дороги, а значит их покупать не стоит. Дело в том, что прибыль компаний была в тот момент настолько низкой, что Р/Е наоборот вырос! Если бы мы ориентировались только на Р/Е, мы бы упустили уникальный шанс купить дешевые акции.

Обратная ситуация возникает в моменты экономического процветания. Когда экономика устойчиво росла в течении нескольких лет, а прибыль компаний показывает рекордные уровни, Р/Е может быть достаточно низким. Но потом экономический цикл заканчивается, прибыли падают, а вслед за ними и цена акций.

Не всегда низкий Р/Е - это повод купить акции компании. Зачастую низкий Р/Е может быть вполне обоснован, и свидетельствовать, что компания находится в тяжелом положении - ее бизнес затухает или у нее много долгов или ей предъявили серьезный судебный иск и т.д.

Поэтому, прежде чем покупать акции такой компании, нужно всесторонне ее проанализировать.

Forward Р/Е

Иногда вы можете сталкиваться с разными показателями Р/Е. Один из них - это Forward P/E - что в буквальном переводе означает "будущий P/E".

Некоторые аналитики вместо традиционного Р/Е используют будущий - где в знаменателе используется не фактическая прибыль, а прогноз будущей прибыли.

Наверно, это был бы хороший показатель, если бы не одно НО. Значением будущей прибыли легко манипулировать, и очевидно, что с этим прогнозом можно ошибиться. А значит будущий Р/Е будет неверным.

Возможно, этот коэффициент придумали, чтобы делать некоторые акции более привлекательными. Например, у какой-то компании сейчас Р/Е 40, а через год прибыль вырастет в два раза (в прогнозах прибыль обычно растет), и ее Р/Е станет 20. То есть из будущего компания выглядит дешевле, чем сейчас, а значит привлекательнее.

TTM P/E

Еще один вид Р/Е - это Р/Е за последние 12 месяцев (Trailing Twelve Month). Традиционный Р/Е использует прибыль за последний финансовый год. Если мы анализируем акцию осенью, то за 9 месяцев показатель прибыли мог сильно утратить свое значение.

Поэтому используют TTM Р/Е (Trailing Twelve Month) - где в знаменателе стоит прибыль за последние 12 месяцев. Это намного лучше традиционного способа, так как в этом случае показатели прибыли максимально актуальны.

Тем не менее основная проблема все равно остается - Р/Е использует показатель прибыли за короткий промежуток времени - последний год, что потенциально может искажать реальную ситуацию.

Какое значение Р/Е является оптимальным?

Нельзя сказать, что какое-то значение P/E является хорошим, а какое-то плохим. Показатель Р/Е необходимо анализировать с учетом темпов роста прибыли.

Например, компания с Р/Е равном 5 при нулевом темпе роста прибыли будет плохой инвестицией, так как такая компания не сможет увеличивать свою прибыль и не будет поспевать за инфляцией.

С другой стороны Р/Е, равное 20, при темпах роста прибыли 20%, это хороший вариант, так как прибыль такой компании будет расти хорошими темпами, а значит будут расти и доходы акционеров.

Три альтернативы Р/Е

Чем можно заменить Р/Е? Считается, что свободный денежный поток FCF является более показательным, чем чистая прибыль компании.

Чистой прибылью можно "управлять" с помощью уловок бухгалтерского учета, чтобы она выглядела более красивой. Свободный денежный поток - более честный показатель, поскольку показывает, сколько компания на самом деле заработала денег после капитальных затрат.

Поэтому вместо традиционного Р/Е можно использовать отношение цены и свободного денежного потока P/FCF.

Вполне может быть так, что по показателю Р/Е компания может выглядеть дорогой. Но при этом она генерирует много свободного денежного потока, который больше чистой прибыли. В этом случае Р/Е нам будет показывать, что компания дорогая, хотя на самом деле, она может быть оценена справедливо или недооценена с учетом ее денежного потока.

Коэффициент PEG

Как я писал выше, Р/Е нужно анализировать с учетом темпов роста прибыли (или денежного потока, или дивидендов).

Известный инвестор Питер Линч использовал коэффициент PEG - это отношение Р/Е к ожидаемому темпу роста прибыли.

Если Р/Е компании равен 10. А ее темпы роста прибыли составляют 5%, то PEG будет равен 2.

Если темпы роста ожидаются 10%, то PEG равен 1. Если темпы роста 15%, то PEG равен 0,6.

Как видно, чем больше темпы роста прибыли, тем меньше PEG. Поэтому лучше покупать компании, у которых PEG меньше единицы.

Если компания выплачивает дивиденды, можно сделать корректировку, которая сделает PEG более правильным. Так как компания выплачивает часть прибыли на дивиденды, из-за этого ее темпы роста прибыли могут быть ниже. Чтобы это компенсировать, к темпам роста прибыли нужно еще прибавить дивидендную доходность акций.

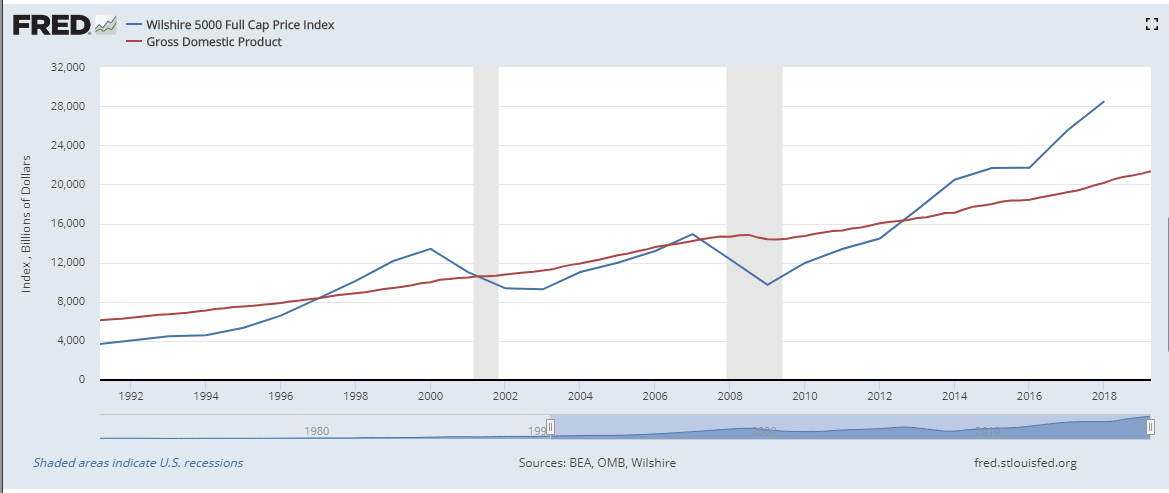

Отношение рыночной капитализации к ВВП

Для оценки "дороговизны" всего рынка в целом можно использовать отношение рыночной капитализации фондового рынка к ВВП страны. Еще этот индикатор известен, как "индикатор Баффета".

Это дает представление, насколько рынок дорог или дешев в сравнении с величиной валового продукта, произведенного экономикой.

Ниже график, который показывает величину капитализации американского фондового рынка через индекс Wilshire 5000 и величину ВВП.

Например, во времена пиков, капитализация рынка превышала ВВП, а в моменты кризисов была значительно ниже.

Данное соотношение можно учитывать при определении распределения активов в своем портфеле, регулируя долю акций в зависимости от их "дороговизны".

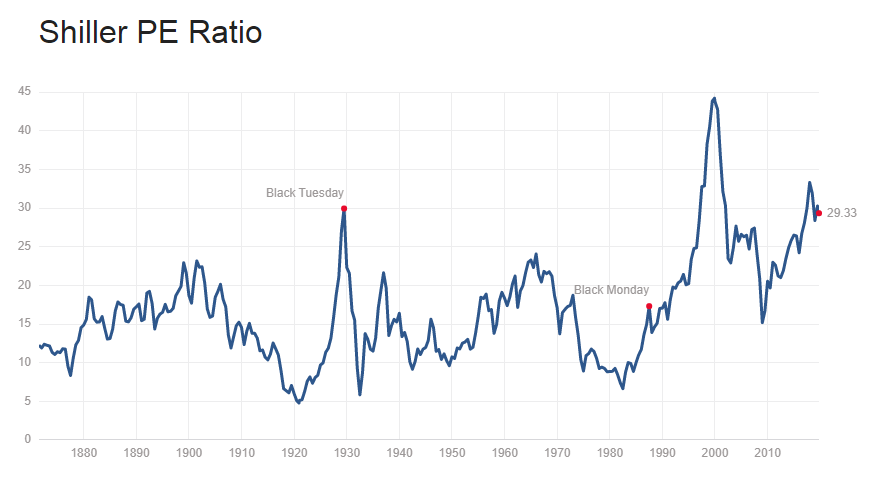

Shiller P/E (CAPE)

Еще один широко известный индикатор - это CAPE или Shiller P/E, придуманный Робертом Шиллером.

Он так же, как и "индикатор Баффета" используется для уровня оценки всего рынка в целом.

Основное отличие от традиционного Р/Е заключается в том, что в CAPE используется показатель чистой прибыли не за один последний год, а среднее значение скорректированной на инфляцию прибыли за последние 10 лет.

Это позволяет избежать искажений, когда Р/Е выглядит слишком высоким или слишком низким, поскольку значение прибыли учитывает результаты нескольких лет в течение бизнес-цикла.

Если сравнить этот график CAPE с графиком обычного Р/Е, то мы увидим, что в момент кризиса доткомов в 2000 году CAPE был заметно выше (45), чем Р/Е (25), то есть более точно показывал высокую оценку рынка.

А в момент ипотечного кризиса с 2008 году CAPE заметно ниже (15), чем Р/Е (>65), показывая недооценку акций.

Заключение

К сожалению, идеального индикатора оценки, который бы показывал, когда акции дешевы или дороги, не существует. Есть несколько индикаторов, с помощью которых можно сделать примерные выводы.

Не стоит так же забывать, что все познается в сравнении. Нельзя делать выводы используя только один показатель Р/Е. Обязательно нужно учитывать темпы роста прибыли компаний и уровень процентных ставок в экономике.

Высокое значение Р/Е может быть вполне оправдано для компаний с высокими темпами роста прибыли.

Так же как высокое значение Р/Е может быть оправдано низкими процентными ставками в экономике. Если процентные ставки по государственным облигациям 2,5%, а Р/Е равняется 22, это означает, что доходность акций (100% / 22 = 4,5% ) почти в 2 раза больше доходности облигаций.

Во время кризиса доткомов было наоборот - облигации приносили доходность 6%, а Р/Е был равен 30, то есть доходность акций (100% / 30 = 3,3%) была в два раза ниже доходности облигаций.

Помочь с анализом Р/Е и других мультипликаторов может hit.finance. Зарегистрируйтесь чтобы получить доступ.