Готовим портфель к осени: итоги, ребалансировка, перспективы.

Лето закончилось, пора подвести итоги и подумать, стоит ли делать ребалансировку и в какую сторону. Кроме того, прошло чуть более 3 лет с момента открытия мной счета ИИС и я в этой статье я также поделюсь своим мнением об ИИС, Фондовом рынке и ситуации в целом.

Приветствую, друзья!

Лето закончилось, пора подвести итоги и подумать, стоит ли делать ребалансировку и в какую сторону. Кроме того, прошло чуть более 3 лет с момента открытия мной счета ИИС и в этой статье я также поделюсь своим мнением об ИИС, Фондовом рынке и ситуации в целом.

ИИС реально работает, все вычеты выплачиваются (почти всегда в отведенный срок), это приятно. Для тех, кто официально трудоустроен и платит НДФЛ, я не вижу причин, по которым вы еще его не открыли (я имею в виду тип А). Всегда приятно получать деньги от налоговой.

Теперь по поводу фондового рынка. Это казино? Нет! Как говорил Сергей Мавроди "Всем всё платится...". И это действительно так. Есть определенные нюансы на нашем рынке, которые отличают его от остальных, но заработать на нем вполне реально, если подходить с умом и не жадничать. Я не говорю сейчас про 100% годовых, я говорю о средних доходностях в 15-20% в год. Да, бывают года, когда портфель может сработать в ноль или даже в минус, но это рабочие моменты.

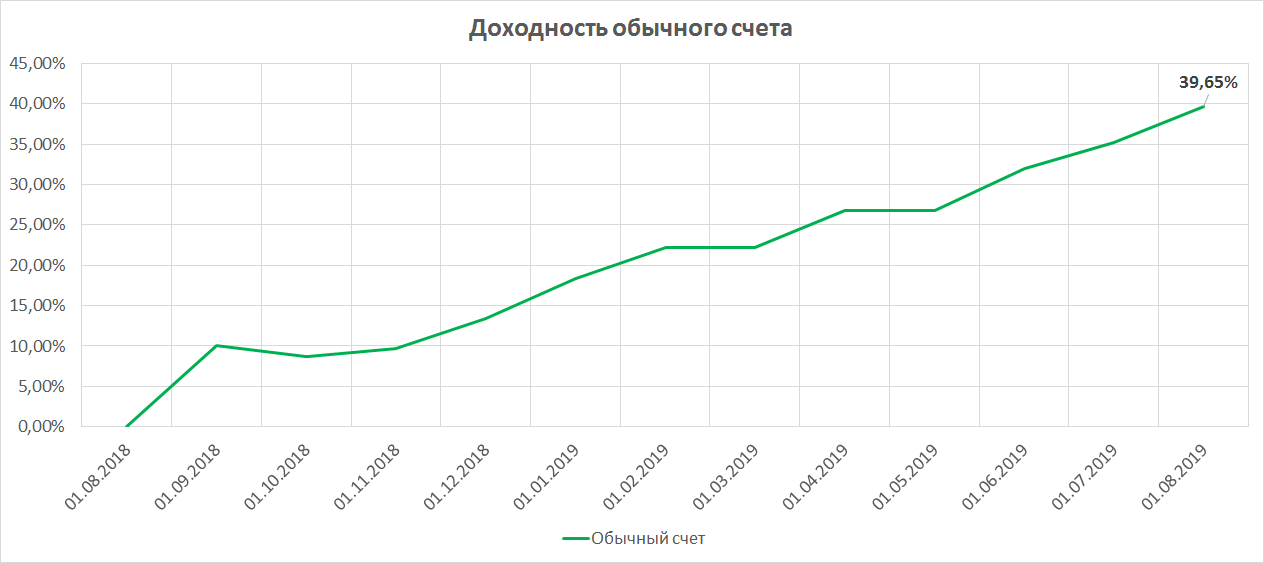

Ровно 1 год назад я решил провести эксперимент, может быть вы помните. Я пополнил обычный счет на 200 000 рублей, и в течении нескольких месяцев покупал на эти средства активы на долгосрок. Полученные дивиденды реинвестируются в те же акции по мере их поступления на счет. Спустя ровно 1 год доходность составила около 40%.

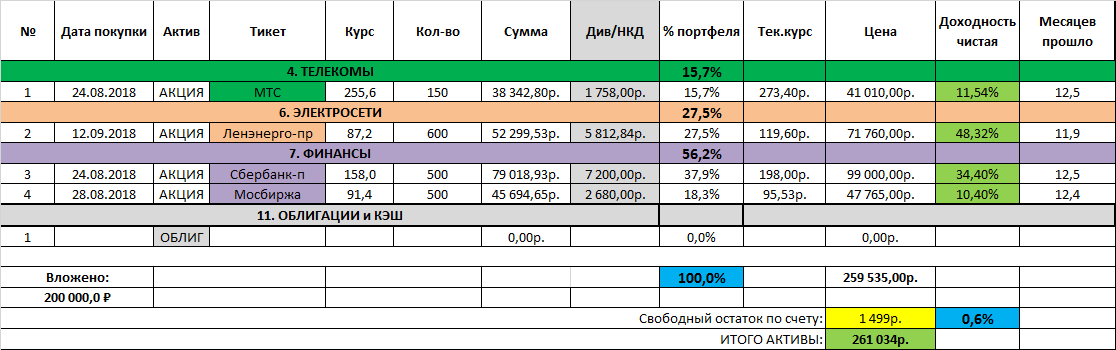

Сам портфель выглядит следующим образом:

Акции я покупал исключительно те, в которых видел потенциал роста и которые платят дивиденды. Диверсификация слабенькая, согласен, но цели глубоко диверсифицировать не было. Этим я занимаюсь на счете ИИС. Тут я просто купил то, что было душе угодно, скажем так ).

Идея данного счета в том, чтобы продержать акции 3 года и получить вычет на НДФЛ по истечению этого срока. 1/3 пути уже пройдена. Раз в год, может и чаще, буду стараться писать короткий пост по ситуации.

ИИС

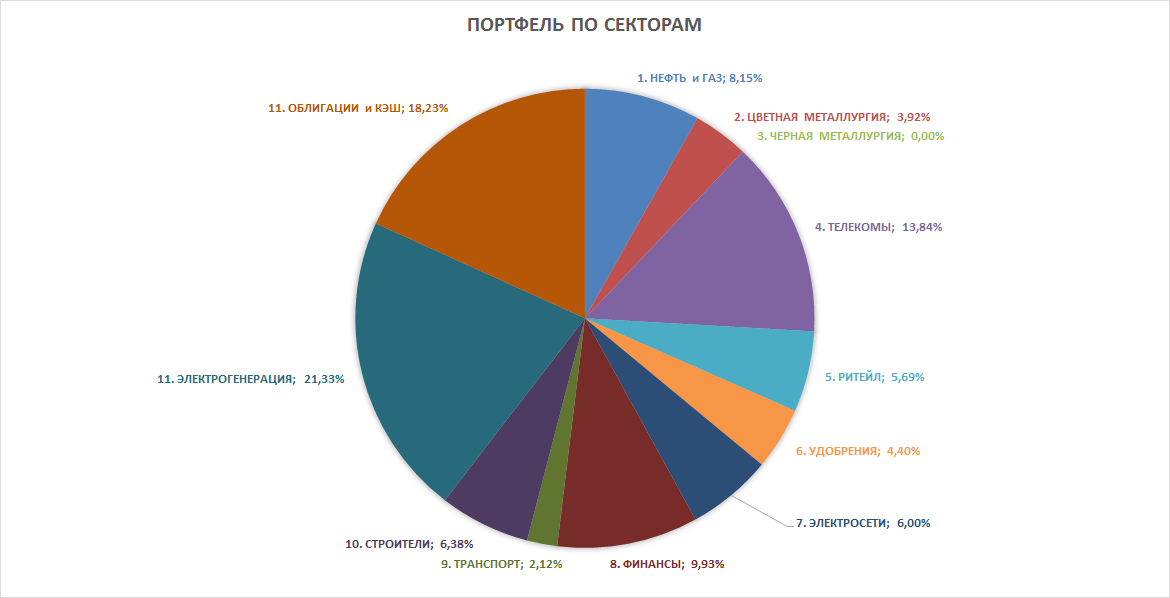

На данный момент разбивка по секторам выглядит следующим образом:

По доходности он отстает от индекса IMOEX скорее всего, но в индексе нет облигаций и я за его доходностью не гонюсь. Основная цель по счету ИИС выйти на доходность около 20% годовых на горизонте в 10 лет.

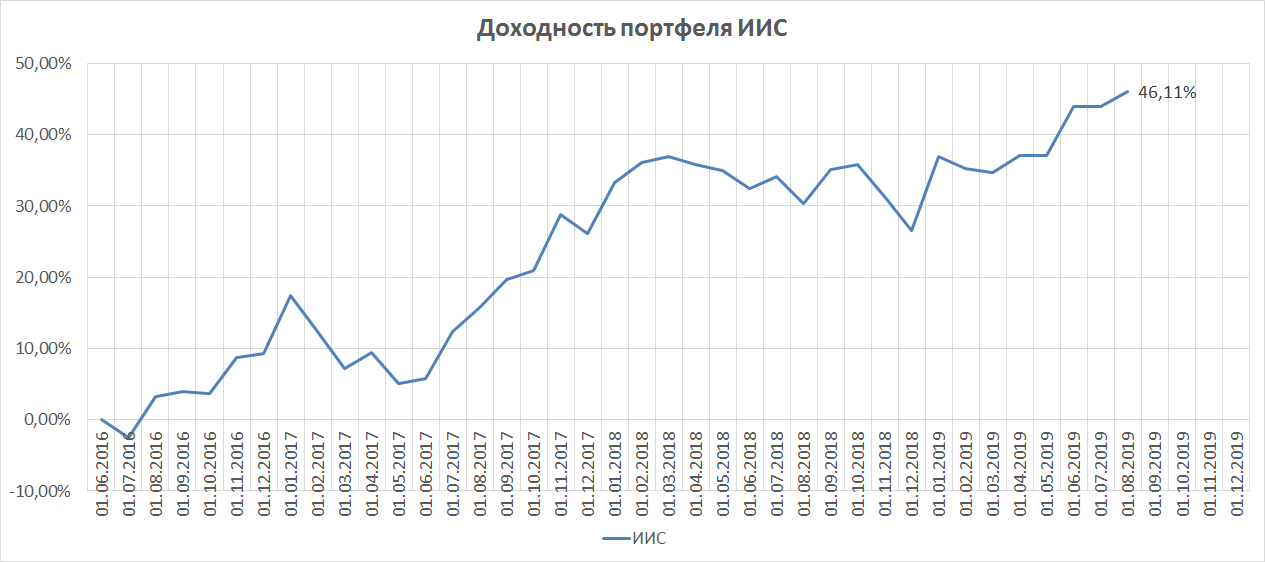

На момент написания статьи, доходность ИИС с даты открытия и без учета полученных вычетов выглядит так:

Если разбить данную доходность по годам, то получим следующую картину:

Если сравнить со ставкой по вкладу в 8%, то ФР однозначно позволяет заработать больше, даже с учетом 2018 года, где рынок под конец года забрал всю прибыль.

Да, на этом горизонте не было серьезных кризисов, что могло сдвинуть чашу весов в пользу депозита, но на этот случай есть запасы наличности, которые пойдут в ход.

Стратегии работы на фондом рынке РФ

Я не вижу компаний, которые могли бы вырасти в 10 раз, даже не вижу те компании, которые могли бы вырасти в 5 раз за 10 лет, возможно только Яндекс и то, если дадут ему расти. Наша экономика ориентирована на продажу сырья, пока это не изменится нужно выбирать определенную тактику для работы на рынке.

Есть понятная и простая тактика от Максима Орловского, сидеть в кэше и ждать кризис, когда он придет, переложиться в дешевые активы, через пару тройку лет, когда все отрастет снова уйти в кэш. Очень здравый подход, но требующий значительного капитала и усидчивости.

Есть тактика от Олега Клоченка, плавно переходить из акций в короткие облигации при приближении точки кипения, а после того, как начнет трясти постепенно менять короткие облигации на акции. Тоже вполне здравая стратегия.

У меня за 3 года сформировалась своя тактика, хорошо подходящая под мой психотип. Она подразумевает наличие подушки безопасности отдельно от счета, это вклады в разных валютах и т.п. По сути счет у меня всегда в акциях как минимум на 70%. Больше, чем на 30% пока не удавалось выйти в облигации (не считая первого года инвестирования), хоть я к этому и стремлюсь. Тем не менее, когда деньги не находятся непосредственно на ИИС и я их не вижу, гораздо меньше соблазна что-то прикупить. Таким образом я страхую себя от самого себя ).

Так же, у меня более, чем 50% портфеля сейчас в генерации, телекомах и облигациях - я считаю эти сектора наиболее устойчивыми в период коллапса. Пропустил еще момент покупки Полюса на SPO, поэтому пока там резвятся без меня, но я жду любой коррекции и, возможно, присоединюсь.

Прошедшие сделки

О некоторых сделках я уже рассказывал на вебинаре, где рассматривал ошибки и достижения за последние 3 года. Но для истории повторюсь:

1.Мостотрест - по факту я заморозил деньги в данной компании на 2 года, ничего не заработав. Но если смотреть оптимистически, то ничего и не потерял почти ). Продал по 94,55 руб на новости об отсутствии дивидендов, ради которых все и затевалось. Поэтому дальнейший полет в космос котировок данной акции без меня.

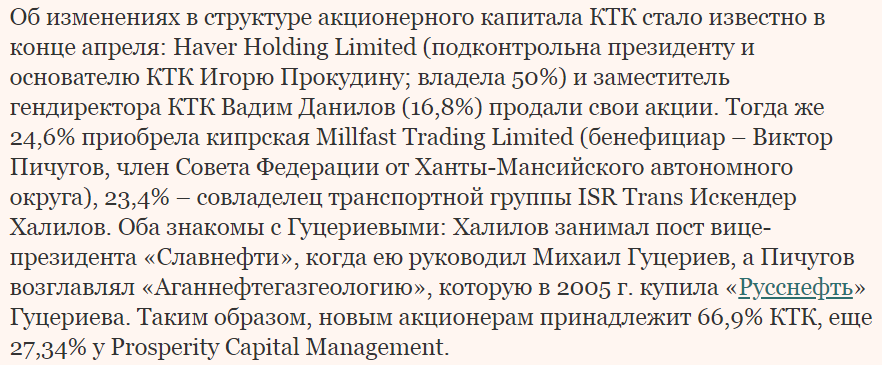

2. КТК - к компании никаких нареканий нет, но вот смена собственника оказалась решающей для меня.

Покупка пакета компании была очень красивой, тут ничего не скажешь. Если кто-то захочет купить долю в 70% в компании так, чтобы не выставлять оферту минорам (ни при достижении 30%, ни при 50% ...), можно обратиться за советом к Гуцериеву.

Я продал свой, пусть и небольшой пакет (0,5% от портфеля) даже в убыток, по 140,6 рублей. Жаль было расставаться, но придерживаться стратегии важнее.

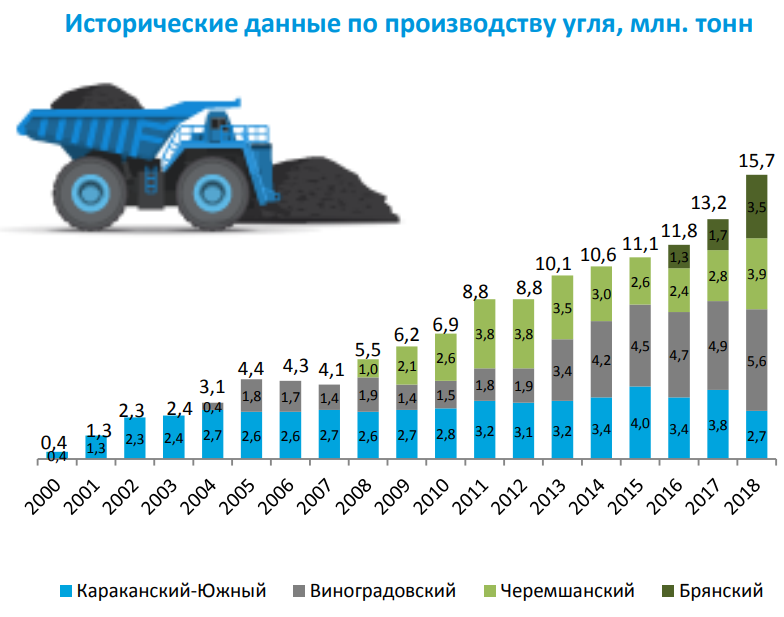

Хотя операционные показатели у компании отличные:

Но у Гуцериева помимо КТК есть еще "Русский уголь" и с высокой долей вероятности он объединит эти 2 актива, после чего КТК уже не будет так привлекательно смотреться.

3. СургутНГ-пр. Решил сдать часть позиции перед отсечкой по 43 рубля. Была уверенность, что дадут откупить снова в районе 30-33 рублей. Так и получилось, после див. гэпа откупил обратно то, что продал и даже немного больше, решил нарастить позицию:

4. Распадская. Видимо уголь это не мое. При объявлении минимальных дивидендов в 2,5 рубля продал акции, т.к. див. доходность меня не устраивает. Сама компания хорошая, но, видимо, у более крупных акционеров другие планы на нее. Те, кто следит за Распадской, уже знакомы с количеством внебиржевых сделок. Мне не понятна дальнейшая судьба компании, поэтому я благодарю ее за полученный профит в 38% за 2 года и пока прощаюсь с ней, до лучших времен.

В моменте цены на все активы, которые я сдал по тем или иным причинам, ниже тех, по которым я фиксировался. Поэтому важно быстро принимать решение, если не нравится - продавай, если нравится - покупай. Быстро я имею в виду - 1-2 дня на решение, чтобы взвесить ситуацию.

Мнение по рынку

Генерация

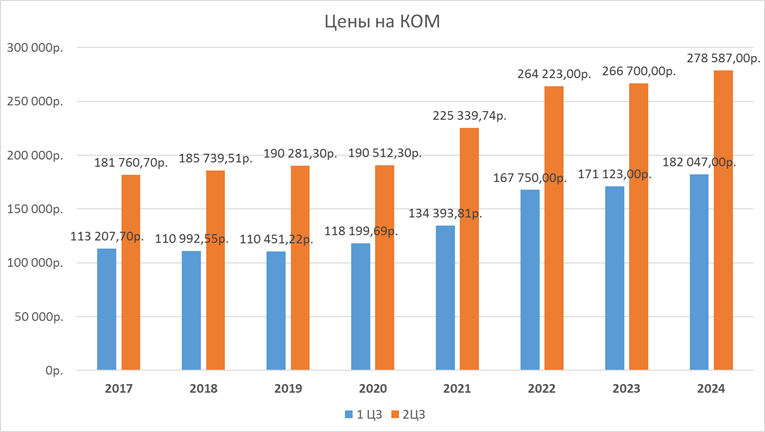

ДПМ-1 подходит к концу. За счет дельты ДПМ у некоторых компаний еще есть год-полтора, после чего финансовые показатели начнут падать. Но у некоторых компаний повышенные платежи за мощность будут поддерживать финансовые показатели до 2022-2023 годов. Надо успеть переложиться, пока рынок видит рост и котировки летят на север. Помимо ДПМ, неплохо растут тарифы на РСВ и на КОМ, в перспективе это очень позитивно для генераторов, которые переходят с ДПМ на КОМ. А если мы посмотрим рост тарифов, то в самом выгодном положении будут те, кто перейдет на КОМ с 2022 года (ОГК-2, ИРАО, Юнипро (БГРЭС-3)). А если сюда добавить ДПМ-2, то некоторые компании становятся очень интересными, мы еще поговорим в перспективе на эту тему отдельно.

Как вы видите, очень сильно раздуло долю генерации у меня в портфеле ИИС. Планирую в ближайший год поменять часть ТГК-1 на ОГК-2, Интер Рао или Юнипро, если дадут дешевле. Хороший потенциал роста у Русгидро, да, можете кидать в меня помидоры, но я придерживаюсь мнения, что Русгидро это самый крутой актив в секторе электрогенерации (не считая атомной) и в перспективе 5-7 лет ее стоимость раскроется. Я купил и забыл данную бумагу, редко докупаю на свободный кэш, т.к. позиция полностью сформирована.

Электросети

Традиционно держу только Ленэнерго-пр и ФСК ЕЭС. Не готов спорить, что это лучшие дивидендные истории в секторе, но лично мне они более понятны.

Ленэнерго-пр набито по самые... лимиты, а вот ФСК докупаю каждый раз, при снижении к 17 копейкам и ниже. Пока доля ФСК всего в 1% набрана.

Финансы

Из данного сектора продолжаю держать Сбер-пр, Мосбиржу и АФКСистему. Сбер замедляется... как Китай. Но он может долго замедляться, с его размерами вполне нормально становиться менее поворотливым. Греф уже не позиционирует его, как банк, а видит в нем IT компанию. В целом, мне нравится такое развитие, на нашем рынке мало хороших IT компаний, за которыми большое будущее (на мой взгляд). Поэтому, когда я изучал Сбер, не задумываясь нажал кнопку "Добавить в корзину", удалось набрать по очень хорошим ценам.

Мосбиржа, сколько уже написано про эту компанию, мне добавить особо нечего. Мы видим, как комиссионные доходы потихоньку начинают доминировать в выручке, это очень хороший знак. Финансовые доходы в ближайшем будущем могут быть под давлением снижения ключевой ставки, но рост комиссионных нивелирует это, скорее всего. Отличные цены на компанию ниже 100 рублей, ниже 80 вообще даром, стараюсь подбирать при каждом удобном случае.

АФК Система. Я надеюсь, все знают ответ на вопрос "Откуда берутся дети?", а вот откуда берутся бизнесы? АФК отличный пример, который наглядно показывает, как можно организовать бизнес по производству бизнесов ). Да, долг пока гасится без особого энтузиазма, что могло бы переоценить компанию в моменте.

Но дочки генерируют денег все больше и больше и выходят в плюс:

Продажа Детского мира напоминает продажу Рефтинской ГРЭС, никто не знает, чем в итоге все закончится и когда. С одной стороны правильно делают, что не продают за "сколько-нибудь", а требуют хорошую цену, с другой стороны, с каждым кварталом долг "съедает" проценты, которых могло бы не быть, случись продажа и погасись бы часть долга. Но менеджменту виднее. Пока держу и надеюсь, время покажет.

Горнодобыча

Из данного сектора осталась лишь Алроса. По ней писал мнение недавно в группе, не буду повторяться. Держу, на просадках добираю. Компания мне нравится, думаю, в конце текущего года - начале следующего котировки вернутся к 100 рублям, но мне интереснее, если бы котировки еще покачались бы в районе 70-80 рублей, чтобы еще немного взять с пришедших промежуточных дивов от других компаний.

Металлургия

Я не стал разбивать на цветную и черную, т.к. сам не держу ни ту, ни другую. Жду более вкусных цен. Как уже писал выше, в приоритете покупка Полюса. Черную металлургию хочется еще пониже, из нее в приоритете Северсталь.

Телеком

Держу МТС, несмотря на Узбекистан и рост долга, для меня МТС остается самой интересной и относительно дешевой идеей в секторе. Он активно развивает IT направление, облачные сервисы и т.д. Думаю, эти направления в перспективе дадут неплохой выхлоп. Более подробно разбирали данную идею в группе, не буду повторяться.

Прочие

ЛСР. С дивидендами мы угадали, выплатили 78 рублей. В июне писал по ней статью, взгляд не поменялся. Держу.

Аэрофлот. Держу небольшой пакет акций данной компании. Анализировать ее достаточно сложно, т.к. на нее влияет всё: и нефть, и курс доллара, и политические прения. Одним словом, лучше туда не лезть, а если уж залез, то лучше пока не высовываться ). Во всяком случае, я делаю именно так. Из негатива - покупка 100 шт. SSJ100, что скажется негативно на операционных показателях, SSJ-100 летают в среднем всего 3,5 часа в сутки, что в 3 раза меньше зарубежных аналогов (Boeing 737-800 и Airbus A320).

Фосагро. Продолжаю держать акции, при приближении к 2300 руб потихоньку подбираю. Обзор компании делал тут, взгляд не поменялся.

Магнит. Единственный представитель ритейла в моем портфеле. Много негатива вокруг, все ждут, когда же наконец финансовые показатели развернутся... а они все топчатся на месте. С одной стороны, компания получает денег все больше, т.к. выручка растет вслед за магазинами, а вот прибыль отказывается расти.

После ухода Ольги Наумовой рынок немного взбодрился, ждем, что нам сможет показать Дюнинг.

Выводы

Глобальных каких-то перестановок в портфеле в моменте делать не планирую, он сам по себе собрался так, что все устраивает и, надеюсь, если будет жарко на рынке, он выдержит натиск.

Из компаний, которые я планирую покупать/докупать на просадках и по которым позиции нет, либо не до конца сформирована:

ГПНефть, Полюс, Мосбиржа, МТС, Юнипро, ФСК, Алроса.

Из более долгоиграющих целей на покупку в перспективе (после пополнения счета в след. году):

Северсталь, Газпром, Сбер-пр, Фосагро, Лукойл.

Планы по фиксации позиций:

- АФК Система - 12-14 рублей до 20% позиции, т.к. очень много в портфеле стало.

- ТГК-1 - 0,013-0,014 рублей до 50% позы, возможно обменяю на другие активы, как писал выше.

Больше позиций на продажу пока нет, во всяком случае по текущим ценам.

Благодарю всех за внимание и желаю вам успешных инвестиций!

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.

hit.finance - поиск и анализ акций.

Читайте нас в Telegram, только там:

- уведомления о дивидендах и новых отчетах

- инвестиционные идеи и прогнозы

- ежедневная сводка об итогах торгов

@financemarker